工研院產科國際所舉辦的「眺望 2020產業發展趨勢研討會」今 (29) 日邁入第6 天,下半天登場的是電子材料專場。以下是專題演講簡報重點摘要:

電子材料是高度客製化的產業,全球以日本為首,韓國與中國大陸均積極投入,台灣雖有許多全球排名前三大的電子產業,但電子材料產業的起步較元件產業的年代稍晚,以往電子元件生產用的上游關鍵材料大多以進口為主。受到材料自主化需求的激勵,近幾年電子材料產業才逐漸萌芽並開始站穩市場腳步。

電子材料是高度客製化的產業,全球以日本為首,韓國與中國大陸均積極投入,台灣雖有許多全球排名前三大的電子產業,但電子材料產業的起步較元件產業的年代稍晚,以往電子元件生產用的上游關鍵材料大多以進口為主。受到材料自主化需求的激勵,近幾年電子材料產業才逐漸萌芽並開始站穩市場腳步。

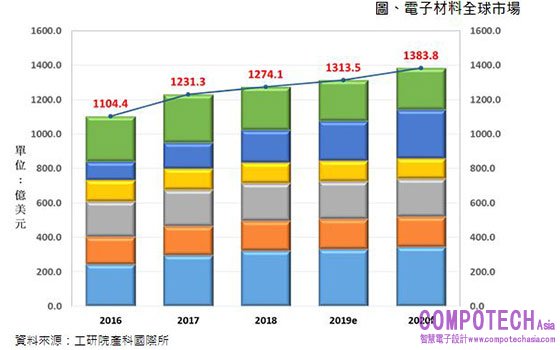

然而,電子材料技術也是進入障礙高、學習曲線長的產業,下游終端供應商為維持產品的穩定度,通常也非常重視品牌供應,加上材料生產技術層次高、認證期長,偏偏占終端產品成本比重低但又要求高穩定性,若不是從設計端認證,基本是不易被取代,部分客戶對材料選擇權較低,並且市場/技術資訊透明度較低,保守統計電子材料全球市場需求自2016年以來,每年規模皆超過1100億美元,且需求持續成長中。

2019年美中貿易衝突,不僅將稀土材料推出成為一張強勁的談判王牌,同時也讓世人開始關注稀土材料對電子產業與其他相關領域的影響;日韓貿易紛爭更突顯電子材料的關鍵性與重要性。展望未來,世界各國開始對5G與AIoT磨刀霍霍的同時,掌握電子材料產業的發展與自製率的提升,才是台灣發展電子產業的整體優勢條件。

在顯示器技術趨勢方面,LCD誕生五十年,各廠商積極佈局下世代顯示器技術並建構生態系維持競爭力,包含:折疊面板、量子點材料、噴墨印刷OLED、Micro LED、透明顯示器及微型顯示器等。其中,由於OLED具有可撓性的優勢,在中小尺寸面板應用方面,材料逐漸朝向模材功能整合、厚度降低及可撓性發展;量子點材料則從現行LCD的量子點膜,逐漸轉向OLED及Micro LED的色轉換層發展;噴墨印刷製程由於可降低OLED成本,近年備受關注,目前主要應用在10~40吋面板,但隨著製程技術及可溶性發光材料物性的提升,將逐步朝向55吋以上面板發展;而Micro LED因具有優異性能,被視為下世代最有潛力的顯示器技術。台灣Micro LED的產業鏈完整,有機會發展相關技術與材料,但目前仍有許多技術瓶頸,例如:良率提升、巨量轉移等,尚待突破。

在半導體材料市場趨勢上,從2010年到2018年以來,半導體材料需求市場於2018年第一次達高峰,但因2018年底延續到2019年貿易戰的不確定因素,致使整體經濟成長放緩,2019年市場需求微幅下修。然5G時代來臨帶動材料需求只增不減,長期趨勢依然走揚。

全球半導體構裝材料市場總需求自2010年至2018年來,每年皆大於180億美元。為了不斷延續摩爾定律,同步帶動了異質整合先進構裝材料的興起,勢必將帶動半導體封裝材料再達另一高峰。

2018年全球硬式銅箔基板市場達111億美元,預估2025年市場將達181億美元,市場驅動力主要來自5G高頻高速基板。5G高頻高速基板與一般FR-4泛用基板所用的材料有很大的不同,目前市場上高頻高速基板的主流樹脂系統是PPE/ PPO、Hydrocarbon及PTFE等,其單價較FR-4基板高1-5倍、技術門檻也較高。過去高頻高速基板市場幾乎掌握在美、日商手中,在未來5G應用對高頻高速基板大量需求下,技術能量將成為台灣地區供應商打入高頻高速基板市場的關鍵。

圖、電子材料全球市場

資料來源:工研院產科國際所