當「節能減碳」只是一個鼓勵性質的選項時,它不過是崇高的理念;但當「淨零碳排」(Net Zero) 攸關人類及企業生存、成為各界共識後,它就成了你我責無旁貸的責任。近年,颶風、野火、水災等極端氣候輪番在眼前真實上演,更堅定人們落實減排的決心。資策會產業情報研究所 (MIC) 資深產業分析師兼組長王怡方表示,迄今全球有 133 個國家宣告將在 2050 年達到淨零碳排目標 (11 國已正式納入法案),台灣也在今年世界地球日 (4 月 22 日) 宣示 2050 淨零目標。德國更顯積極,於今年 5 月修訂氣候行動法期於 2045 年提前達陣。

照片人物:資策會產業情報研究所 (MIC) 資深產業分析師兼組長王怡方

王怡方敘述,中國大陸雖行程較慢,預估 2030 年才見碳排高峰,但最遲也將於 2060 年淨零。歐盟已啟動「碳邊境調整機制」(CBAM) 計畫:碳密集型產品若進口到歐盟須購買配額 (碳權),才能將其產品銷往歐洲市場,擬於 2023 年起逐步實施,初期管制範圍為水泥、電力、肥料、鋼鐵、鋁業,2026 年正式施行。美國《2021 貿易政策議程暨 2020 年度報告》亦提出碳調整費用政策,考量將對未能履行氣候和環境義務國家的碳密集產品,徵收碳調整費或配額,部分如紐約市、新墨西哥州、俄勒岡州等地方政府考慮採取碳定價或碳交易系統。

企業低碳化轉型倡議紛呈,PPA 具備外部效益

為加速並擴大推動產業界的減碳行動,結合七個全球性非營利組織之「We Mean Business 聯盟」,企業攜手合作,推出RE100 (全球再生能源倡議) 以及由其延伸的能源效率 EP100 等十個以上的企業低碳化轉型倡議。王怡方說明,RE100 的使命是加速並擴大電網朝向零碳排轉型,旨在促使各國企業加入,自願提出達成 100% 使用再生能源之目標;透過企業營運降低全球碳排,預期可減少 10~15% 全球二氧化碳排放量。截至今年 8 月已有 322 家公司加入,包括:谷歌 (Google)、微軟 (Microsoft)、蘋果 (Apple)、NIKE、IKEA 等國際企業。

王怡方直言,企業減碳動機主要來自於國內外法規、品牌客戶、投資人等相關規範與要求,2020 年底有 76% 公司承諾在 2030 年前完全使用再生能源;但要在 2050 年守住 1.5 ℃ 升溫防線,發電量須有 90% 來自再生能源,其中 63% 為風電、光電等變動型,而煤炭發電將被淘汰。國際能源總署 (IEA) 官宣再生能源是減碳主力,是落實 2030 年全球減碳關鍵,並將貢獻供電、供熱及路面運具之能源使用達 50% 以上。簽定購售電合約 (PPA) 具備外部效益,全球前五大科技業者去年以 PPA 採購的再生能源達 7.2GW,佔整體 PPA 採購量的30%。

圖1:企業主要取得再生能源方式 資料來源:資策會 MIC (2021/09)

增綠、加氣、減媒,搶食綠電「被需要」商機

「買綠電,是能源投資的典範移轉,而再生能源憑證應用的新趨勢是:即時匹配」,王怡方說。台灣亦加速能源轉型,期在 2025 年成為亞太綠能中心,電力結構朝向增綠 (再生能源)、加氣 (天然氣)、減媒努力,冀借助政策導引綠電需求帶動產業發展,除了於今年 1 月上路「用電大戶」條款,另為因應再生能源的間歇特性,「能源儲存」也將成為國家的重要競爭力,包括:抽蓄水力、電池、電動運輸設備的電池等。台灣的能源市場已從台電單一公司,逐漸轉由海內、外公司帶著自身科技能量參與並提供服務,料將活化新一波能源產業。

據統計,2015~2021 年全球於電力部門之投資,以再生能源及電網兩項佔大宗,且對於再生能源投資穩定成長,2021 年估計投資額達 3,670 億美元。國際可再生能源機構 (IRENA) 預測,1.5 ℃ 情境 (2050 年達淨零碳排) 每年帶來的全球投資效益包括:電網、儲能、太陽光電、離岸及陸域風電等電力相關項目,以及能源效率 (建築、運輸、工業)、電氣化 (電動車) 等終端使用,其投資趨勢預估在後續 30 年間皆為顯著成長。王怡方強調,綠電已成產業不可或缺的生產要素,綠電「被需要」將是台灣經濟發展最大的機會。

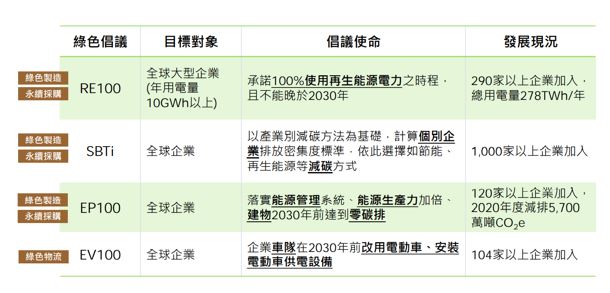

表1:全球綠能倡議促進綠色供應鏈成型

表1:全球綠能倡議促進綠色供應鏈成型

資料來源:RE100、SBTi、EV100、EP100;資策會 MIC 整理 (2021/09)

綠能當道,再生能源變身未來資產

國際碳關稅、綠色供應鏈要求與箝制 (RE100)、國際碳揭露專案 (CDP)、低碳營運及 ESG 投資、國內用電大戶條款之法規限制、溫室氣體減排要求、環境影響評估之承諾落實、多元電力配置及穩定電力成本為國內外能源轉型驅力。她總結,國際能源市場投資標的已由傳統能源轉向太陽光電、離岸風電等綠能,以及電網、儲能等相關產業。臺灣能源除發電結構轉型外,更應掌握這一波投資及產業轉型趨勢。再生能源由企業營運成本轉為未來資產,採用綠色電力、提升能源生產力等氣候行動,不僅可為企業節省營運支出,更成為重要的綠色資產項目。

「能源」與「環境價值」已自「營運成本」轉變為企業投資之「資產」,是對企業永續發展別具意義的資本支出。另一位 MIC 產業分析師楊海嵐表示,巴黎氣候協定生效後,國際貿易市場對於減碳要求愈趨嚴格;美國拜登政府提出碳調整費用政策,擬對未能履行氣候和環境義務國家的碳密集產品,徵收碳調整費或限定配額;歐盟亦規劃開徵碳關稅,2023 年前施行邊境碳稅調整機制,針對進口歐盟產品之碳足跡課稅,解決碳洩漏問題,水泥、鋼鐵、鋁、肥料與電力等產品為優先實施對象。碳排放密集度高之產品恐喪失市場競爭力。

照片人物:資策會產業情報研究所 (MIC) 產業分析師楊海嵐

「綠色供應鏈」驅使企業正視低碳轉型

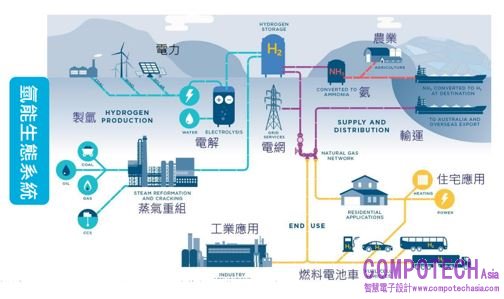

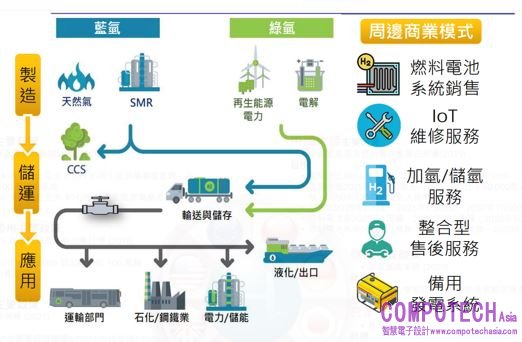

楊海嵐指出,降低生產鏈碳足跡成競爭關鍵。考慮到「燃料」vs.「原料」替代、「長時間」vs.「能量型」儲能、跨產業」vs.「跨地區」能源調度三大面向,「氫能」在減排趨勢下前景佳,將成長逾 40 倍,佔全球終端能源使用 18%,且電解製氫成本將下降六成 (從 840 USD/kW 下降至 375 USD/kW),預估氫及相關設備年產值達 2.5 兆美金。氫能可作為交通運具化石燃料及工業生產高碳原料/化石燃料替代,且可以再生能源餘電大規模製氫、充分利用再生能源,同時藉由儲氫達成跨月、跨季儲能與調度,例如,透過運輸提供洲際能源調度。

她主張,綠色供應鏈是企業低碳轉型的出路,涵蓋從設計、材料、生產、銷售、使用、回收再運用的整個產品生命週期,而綠電需求走向全時性。IEA 淨零碳排路徑明列,氫能與能源效率、節能行動、電動化、再生能源與CCUS (碳捕捉、儲存與再利用) 等措施,同為推動全球能源系統去碳化的要略。氫能屬性與電力相似,均為「能源載體」(energy carrier),可承載其他燃料所產生之能量;燃燒後產生水、水又可重複製氫再利用,亦具循環經濟特質。隨氫能成本下降,氫能多元供給與應用將持續發展。

圖2:氫能生態系統

資料來源:Herbert Smith Freehills (2019);資策會 MIC 整理 (2021/09)

氫能為「跨領域耦合」之關鍵能源,潛力大!

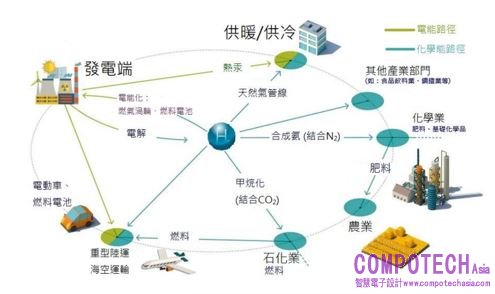

楊海嵐細數,現今氫能主要用於煉油與肥料等化學品製造,未來可望廣泛應用於儲能。氫能將優先取代產業之高碳排化石能源,如鋼鐵、煉油、化學品等製程之燃料與原料,並逐漸擴散至其他產業與終端使用。在零碳路徑下,2030 年氫能需求將由 2020 年之 9,000 萬噸成長至 2 億噸,複合成長率達 8.3%;而低碳氫能佔比亦由 10% 提升至 70%。更重要的是,氫能為「跨領域耦合」(sector coupling) 的關鍵能源——泛指整合供給端與終端消費、協調/優化能源系統之多元運作管道策略,以提供具成本效益、可靠、且環境衝擊極小化之能源服務。

再者,氫能之「電力多元轉換」(power-to-X) 效益是串聯低碳發電端與產業部門低碳轉型的重要連結。隨技術進步與市場擴⼤,氫能於工業製程與長途/負重運輸之應用,明顥優於鋰電池車、合成柴油車等其他低碳技術。氫能燃料電池取代傳統柴油發電機,可做為低碳備援電力。楊海嵐分析重工業與交通運具導入氫能減碳效益:鋼鐵業導入氫能、取代高氧爐之減碳技術,主要用於直接還原鐵 (DRI) 製程,使用每公斤氫氣可減碳 24 公斤;交通部門以氫能燃料電池為主要應用項目,可望加速交通減碳進程;應用在工業熱源應用,氫氣可取代化石燃料產生熱。

圖3:氫能「跨領域耦合」示意

資料來源::西門子 (Siemens);資策會 MIC 整理 (2021/09)

氫能發展三方向:製氫、工業製程導入氫能、氫能燃料電池

另一方面,氫能是日後零碳公共運輸要角。美國加州制訂 2040 年公共運輸零碳排之目標,聯邦政府亦推出低/零碳運輸之改造計畫;歐盟 3E Motion 計畫亦以公共運輸為零碳車輛優先示範項目。整體而言,氫能需求持續上升。全球對於純氫的使用需求以煉油、肥料業等為主,氫氣煉鋼之需求也持續成長。依據各國氫能相關政策目標,2020~2030 年全球氫氣需求除工業應用外,建築和交通等新興應用亦將加速。標竿國家氫能發展有三大方向:製氫、工業製程導入氫能、氫能燃料電池。

有鑑於此,德國推出綠氫製造整合計畫,利用離岸風電之電力電解水製氫供鄰近工業區使用,將固有化學工業及汽車工業作為綠氫之應用市場;歐盟「藍氫發電計畫」則著重開發天然氣製氫,由三菱重工協助開發氫氣發電技術,於荷蘭電廠發電,預計 2023 年全面以藍氫發電。瑞典瑞典鋼鐵業者 SSAB、電力公司 Vattenfal l與採礦業 LKAB 共同投資綠氫煉鋼新創 HYBRIT,其無碳價值鏈除利用無碳電力電解製氫外,亦包括氫能儲存,以因應再生能源之間歇性,今年 8 月HYBRIT 交付世界首批「綠鋼」予富豪汽車 (Volvo),預計於 2026 年開始量產。

圖4:標竿國家規劃氫能產業發展目標

資料來源:資策會 MIC (2021/09)

能量密度高+有利長時間儲存,氫能創造新商模

日本豐田 (Toyota) 亦自 2008 年起開發氫能燃料電池車,自用小客車銷售累計 4,000輛,並於 2017 年導入燃料電池巴士、2019 年起引入小型燃料電池貨車 (便利商店物流車),擬於 2022 年開始驗證大型燃料電池貨車。透過廣設加氫站、利用補助/優惠提升購買意願,擴大燃料電池載具 (FCV) 銷量。相較於鋰電池,氫能能量密度高且具有長時間儲能之特性,可作為再生能源儲存、協助企業全時使用綠電之解方,吸引資料中心來歸:微軟使用氫燃料電池取代柴油發電機,利用氫能燃料電池作為備援電力,取代 Azure 資料中心之傳統柴油發電機。

預估整體資料中心 48 小時之備援電力 (約3MW) 需百噸氫氣,可望藉此創造新興商業模式:一是利用燃料電池參與電網需量反應,二是與其他企業合作租賃剩餘氫能容量或加氫設施。楊海嵐檢視台灣氫能發展現況:技術安全規範與最佳實踐皆尚未成熟、政府科技計畫資源投入氫能相關研究比例低,以及觸媒、質子交換膜、系統整合等關鍵技術弱。台灣氫能及燃料電池供應鏈大致完整,惟缺乏系統整合業者及利基應用,且本地市場規模有限,業者須個別打入國際,但大廠供應鏈或可尋求系統輸出機會。

圖5:零碳排目標下之氫能產業價值鏈

資料來源:Ballard、Toyota;資資策會 MIC 整理 (2021/09)

配合再生能源,氫能促進企業低碳轉型

她透露,台灣製氫供應商以化石燃料產業副產氫為主,主要供應化工、煉油、煉鋼業等之純氫需求;儲運方式分為高壓儲氫、液態儲氫、有機儲氫等,多服務利基高價市場;燃料電池的元件供應鏈相對完整,惟質子交換膜燃料電池 (PEMFC) 關鍵元件尚待開發,固態氧化物燃料電池 (SOFC) 技術亦仍在研發測試階段,系統整合能力待培養。台灣已有燃料電池貨車之開發計畫,燃料電池電力備援系統亦於試點導入,投入廠商包括:中興電工、聯合再生、台達電等,基地台亦可利用燃料電池作為備援電力。

結論是,氫能可促進企業低碳轉型。配合再生能源發展,導入氫能應用可協助高碳排之重工業、化學業等製程減碳,燃料電池可加速運輸部門降低碳排放或作為備援電力,有助企業因應碳關稅、供應鏈綠化等挑戰。綜觀國際發展趨勢,氫能已為達成淨零碳排之重要手段;在碳關稅的威脅下,亦為提升企業綠色競爭力、進軍國際市場之關鍵。開發藍氫與綠氫等低碳氫能為主要國際趨勢,產業於製程中導入氫能取代化石燃料,應用燃料電池車取代傳統物流運輸,或利用燃料電池作為不斷電系統選項,均為降低生產鏈碳足跡解方。

共舉綠能大旗,車用半導體有增無減

資策會 MIC 建議,台灣企業可評估投入燃料電池車與定置型燃料電池市場,以此出發建構新興氫能產業生態圈透過布局國際氫能貿易,保障低碳氫能供給利用燃料電池車隊,降低物流運輸之碳排放應用燃料電池儲能,協助企業營運之電力調度或作為備援電力。在能源轉型風潮下,資深產業分析師兼專案經理何心宇認為亦將牽動車用電子發展與產業佈局。她分享,汽車智慧化有四大價值 (趨勢):Connected (聯網)、Automated (自動化)、Shared (共享)、Services Electrified (電動化),簡稱 CASE。

照片人物:資策會產業情報研究所 (MIC) 資深產業分析師兼專案經理何心宇

在百業或多或少都受到 COVID-19 衝擊的當下,其中,拖累最大的是共享 (存在不知上一個使用者的疑慮),但最不受疫情影響且正面需求看增的是自動化和電動化——前者趨於穩定發展 (現停滯於 L3),後者發展最快。估計 2018~2025 年,每輛燃油車 (ICE) 的半導體物料清單 (BOM) 成本從580 美元增至 720 美元,電動車半導體 BOM 更從 820 美元增至 1,030 美元,動力 (Powertrain) 系統的功率半導體和離散元件貢獻最大,其次是基礎 (Base) 類,另車用資訊娛樂系統 (IVI) 升級和主動安全增加將刺激微控制器 (MCU) 感測器及其他半導體銷售。

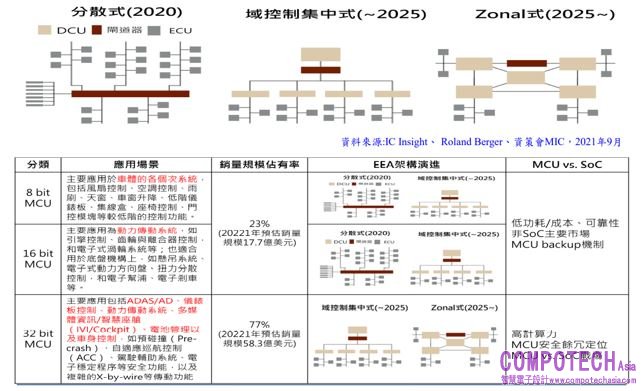

MCU vs. SoC,競逐車用市場互有長短

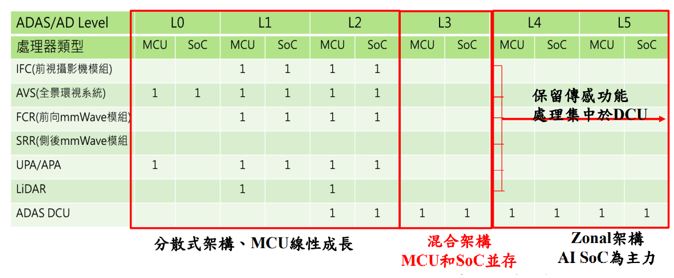

順帶一提,目前因為燃油車集中在 L2 等級,電動車尚在 L3 上下游移,ADAS/AD 增幅並不大,L4 才有望大幅提升,可惜囿於法規、道德限制、車廠態度 (事故歸責),步伐仍顯停滯,而 MCU 和功率半導體是車用半導體應用比例最高者。電動化和自動化敦促 MCU 轉向域/集中控制、高運算力和融合性,一改過去電控單元 (ECU) 各自為政的局面,這也點燃 MCU 與系統單晶片 (SoC) 的戰爭!「值得留意的是,SoC 未必大獲全勝——汽車系統非常複雜,底盤和動力將以 MCU 為主,而 SoC 在 ADAS L4 以上較有發展空間」,何心宇說。

圖6:汽車電動化與自動化帶動 MCU 轉型 資料來源:資策會 MIC (2021/09)

她以特斯拉 (Tesla) Model 3 為例,雖然底盤車身控制零組件呈現高度集中化會讓 MCU 功能弱化,但數量並未顯著減少;其左、前、右側的域控制器 (DCU) 整合 14 個模組功能,包含 11 顆 MCU,相較其過往 Model S 分散式架構 MCU 數量減少有限,僅對 MCU 做了部分功能融合。基於安全冗餘考慮,即使採用 Zonal EEA 架構,Chassis&Body 域的 MCU 數量持平,只是功能會弱化成僅剩制動功能。何心宇補充,電動車馬達須協同控制電池,在電池管理系統 (BMS) 和電控系統增加帶動下,加上雖無變速箱、卻有減速箱需求,都將增加 MCU 用量。

汽車自動化程度越高,控制整合/感測融合越盛行

何心宇提到,不只用量,MCU 價格也看漲,尤其在 BMS 應用 (監控溫度、電壓變化、主從式控制……),主端 MCU 售價甚至優於 32 位元、上看 6 美元,尤其動力域 MCU 更是價量齊揚,區域型的汽車電子電氣架構 (Zonal EEA) 不會影響動力域零組件變化,BMS、整車控制器 (Vehicle Control Unit, VCU) 和減速器 MCU 皆是需求來源。不過,挺進自動駕駛 L2 境界就需 SoC 輔助,以 SoC+MCU 為主流——SoC 多是 Mobileye 和輝達 (NVIDIA) 的天下,MCU 多採英飛凌 (Infineon) 晶片,分散式架構 MCU 呈現線性成長。

至於 L3 是否統包?何心宇回答:視車廠態度而定。特斯拉以 FSD (Full Self Driving,全自動輔助駕駛系統) 取代多個 MCU,但奧迪 (Audi) A8 卻是在 L2 基礎上堆疊一個 DCU,採 MCU+SoC 並存的混合架構。要大量取代 MCU 須在 L4 以上,屆時處理將集中於 DCU。簡言之,L0-L2 分散式架構仍是主流,MCU 數量隨著 ADAS 滲透率上升而成長;L2 及其以上整車廠還是保留分散式架構計算冗餘,額外追加 DCU 或 SoC 實現 L3 及其以上功能,處理晶片將線性成長;L4 及其以上將走向 Zonal、減少 MCU,增加 AI SoC 域控制實現感測器融合。

表2:ADAS/AD 因應 L0-L5 級別之運算晶片數量發展

資料來源:資策會MIC (2021/09)

零碳政策活絡電動車市場,電池技術&充電設備決定銷售成長力道

同場列席的 MIC 產業分析師蘇奕霖進一步談到:在全球環保意識高漲趨勢下,各國零碳政策日漸明確,成為活絡電動車市場的重要原因,預計 2030~2035 年之間全球多數國家將全面禁售燃油車,且 2030 年時預計電動車將佔總道路用車的 7~12%。他認為電動車發展有三大關鍵因素:1.政策推動,使電動車成為剛需;2.擴大充電設施,增加便利性;3.以吸引人的價格提高購買意願。展望未來,電池技術與充電相關設備持續發展仍是電動車銷量成長要素之一;惟電動車價格受限於電池成本仍未大幅調降,現階段須依靠補助提高購車意願。

照片人物:資策會產業情報研究所 (MIC) 產業分析師蘇奕霖

蘇奕霖指出,特斯拉與福斯 (Volkswagen) 等品牌大廠認為:電池成本若能下修至60 美元/kWh,電動車的總成本將有機會低於燃油汽車。特斯拉很早就注重電池佈局,擬於 2023 年推出的 Model2 有機會將電池成本降至 80 美元以下 (整車目標售價 2.5 萬美元)。車廠重金投入電動車電池,儘管策略不一、但不具排他性,暗示電池標準 (未統一) 與方案 (電芯、電池組設計、電池管理系統的三電整合) 仍有極大優化空間與商機。在電池種類上,固態電池電容量大、重量輕、充電速度快、續航力強、安全性高、壽命長等指標較液態電池表現佳。

儘管成本與量產性待突破,仍獲眾多傳統車廠青睞;然而,特斯拉為首的電動車廠多對鋰離子電池持續投入,未來是否會發展成兩大電池陣營值得觀察。此外,無線充電秉持讓車輛充電具靈活性、減少充電樁等基礎設施空間、解決無人車充電等特色,過去已陸續吸引眾多汽車大廠之青睞,且隨著電磁線圈設計、高功率電力處理、傳輸距離等技術之演進,成為無線充電可以成功商用化的重要契機;而若以指標大廠Tesla最新動態來看,無線充電可能將以大型運輸工具為先行商用對象,如卡車或是公共巴士。

圖7:車廠投入電池布局並多方押注

資料來源:各業者,MIC 整理 (2021/09)