2012年第一季產業概況

(一)整體產業概況

從美國、中國大陸及歐洲三大電子產品消費市場的經濟表現觀察,美國雖然經濟成長的趨勢沒有改變,但勞動市場改善狀況未達理想,12Q1每月之失業率仍在8.3%左右,下降幅度未達預期,距離目標值7.8%仍有一段差距;中國大陸12Q1 GDP 8.1%,則為5年來的新低水準;歐洲各國則仍持續受債信問題困擾。因此,整體而言12Q1經濟仍處於谷底階段,全球消費動能無明顯提昇。

下游終端產品部份,鑑於1~2月工作天數減少與傳統淡季效應、平板電腦市場未如預期樂觀、Ultrabook定價過高以及等待新Intel晶片架構(Ivy Bridge)與Win8、觀望iPhone5問市,市場明顯呈現停滯觀望。

整體而言,2012年第一季整體電子零組件市場規模將達新台幣1,940億元,較前一季下跌5.1%,較去年同期下跌3.1% 。

展望2012年第二季,終端應用產品除智慧型手機外、New iPad持續出貨、新一代Ultrabook問世,將使我國電子零組件之產值預估達新台幣2,150億元,較第一季成長10.8%。

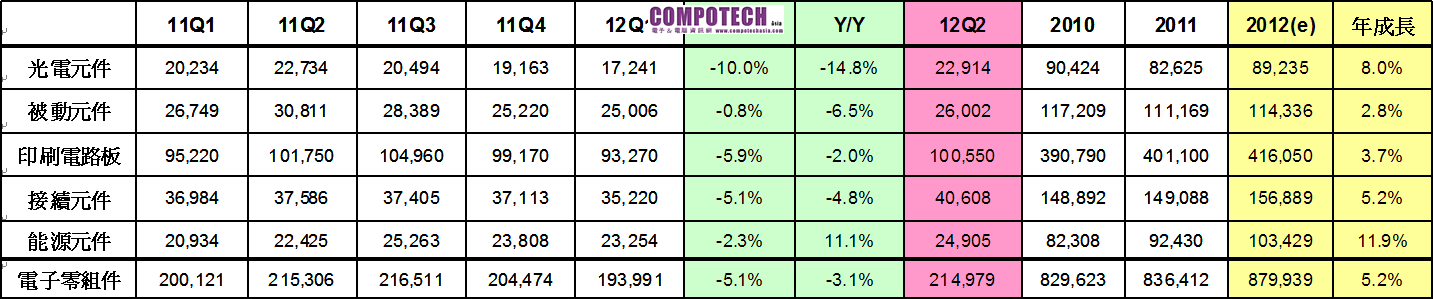

表1:我國電子零組件各季產值 單位:新台幣百萬元

資料來源:工研院IEK ITIS計畫(2012/05)

(二)各細項產業概況

光電元件:

2011年全球終端消費力道不足,LED TV的市場滲透率與LED照明市場成長皆不如預期,再加上LED元件價格全年大跌30%~50%,影響整體產值成長甚鉅。2012年Q1終端需求仍不如以往,我國LED產值僅新台幣172億元,較去年同期衰退15%

展望Q2,由於年初各廠商庫存壓力已有舒緩趨勢,部份廠商也開始接獲背光急單,產能利用率顯提升至八成以上,因此預估2012年第二季我國LED產業產值新台幣約229億元,有機會恢復以往水準。

被動元件:

12Q1除了3月份台灣被動元件出貨有明顯較去年第四季成長外,1月及2月仍未見客戶需求成長跡象,與11Q1市場需求熱絡狀況大為迥異。除了量未顯著成長外,12Q1價格跌幅仍較平均值稍大,以台灣出貨量大的MLCC產品而言,仍有5%~6%的跌幅,所幸另一主力出貨產品晶片電阻價格持穩,才不致造成營收大幅衰退。總計12Q1台灣被動元件產值約為新台幣250億元,較前一季衰退0.8%。

展望第二季,被動元件產品平均價格可望回歸正常水準,廠商營運將逐漸轉好。預估12Q2台灣被動元件產值約為新台幣260億元,呈現約3.8%的季成長表現。

印刷電路板:

我國PCB產業在Q1進入年度傳統的淡季,在市場看不到創新的電子產品推出的影響之下,使得高階PCB產品的成長呈現趨緩的現象,再受到其他產品下滑的影響之下,使得2012年Q1較2011年Q4下滑5.9%,產值為新台幣933億元。

預測2012年Q2在下游廠商開始拉貨的帶動之下,拉升了我國印刷電路板Q2的產值向上成長7.81%,預測Q2產值可達到新台幣1,006億元。

接續元件:

雖然2012年第一季供應鏈已逐步走出泰國水災導致的硬碟缺貨影響,然在總體經濟與下游應用皆缺乏強烈市場驅動誘因下,使我國連接器產業產值僅達新台幣352億元,較前一季衰退5.1%,較去年同期衰退4.8%。

展望2012年第二季,在全球政府財經因應政策轉趨積極,及Apple New iPad、新一代Mac Book Air/Pro、UltraBook、Galaxy S3智慧手機新台幣406億元,較前一季成長15.3%。

能源元件:

2012年第一季雖為產業出貨淡季,但台灣廠商在下游終端產品之電池出貨受惠於New iPad及Ultrabook等超薄筆電市場需求強勁,業績自第1季呈現淡季不淡,呈現產業整體產值較第去年第四季略減,但與去年同期相較成長之現象,2012年第一季能源元件市場規模達到新台幣232億元,較上季微幅下滑2.3%,較去年同期成長11.1% 。

展望2012年第二季,台灣廠商在Ultrabook、平板電腦等新品相繼上市下,加上目前已知之第二季New iPad出貨穩定成長,且NB客戶新機種開始大量拉貨,讓第2季接單優於預期,預期第二季產值將增加至新台幣249億元,全年產值規模約新台幣1,034億元,相較2011年成長11.9%。

(三)廠商動態

我國廠商切入Apple New iPad電池模組業務

2012年美國Apple公司「New iPad」平板電腦於3月16日上市首賣,至3/20短短4天已銷售出300萬台,是第一代 iPad 首賣28天銷量的3倍。其中在電池模組部分,仍然由台灣兩大電池模組廠商供應。

「New iPad」平板電腦主打視網膜解析度,為支援超高解析度,將電池功能大幅提升,電池容量大幅拉高7成,連帶使得電池單價與模組相關生產上難度向上提高。

第一代iPad電池為24.8Wh,第二代iPad提升至25Wh,厚度則削減了將近5mm。 「New iPad」的厚度比起iPad 2增加了0.6mm,電池容量高達42.5Wh,足足較iPad 2增加了70%。

目前台灣兩大電池模組廠商今年獲Apple、Ultrabook兩大動能推升,業績與獲利相較其他競爭者而言將可持續攀高。。

另Apple有意推出iPad Mini的消息盛傳已久,近期市場傳出iPad Mini供應鏈已敲定,預料兩大供應廠商也將持續作為供應廠商參與。

2012年第一季重大事件分析:

(一) 金像電子常熟廠火災對於NB市場供應不致造成短缺影響

事件

4/19金像電子之重大訊息公告,楊承澤副總經理說明金像電子位於大陸的常熟一廠在4/19清晨一點不幸發生電鍍線起火,造成廠房有煙燻及電鍍線受損之現象,估計影響公司4月合併營收15%的比重。

影響分析

瀚宇博德為全球最大筆電用印刷電路板(PCB)廠,市占率約四成,旗下精成科也有一成市占率,全球NB出貨量有一半是採用瀚宇博德集團的PCB。而金像電以全球市占率兩成居第二大NB用PCB廠。

金像電子公司已將常熟廠之訂單轉至大陸蘇州廠及台灣中壢廠進行支援生產,以求正常如期供貨至下游客戶端。下游客戶開始尋求相關多層板廠商接單生產,以求電子產品如期出貨至終端客戶手中。

未來展望

金像電子不幸發生火災,對於設備有所受損,然而在NB市場需求未值高峰期,並且金像電子有其蘇州、中壢廠可以接單生產,對於尚有不足下游需求的數量,台商又有多家可以承接該轉單的需求。所以金像電子不幸發生火災事件,對於NB市場需求上不致造成供應不足,更不會造成如同泰國水災事件的斷鏈情形發生,唯一正在進行的就是轉單的效應,不足市場需求的多層板產品,正由其他台商進行承接。

(二)日本被動元件內埋基板出貨比例增加

事件

由於全球電子零組件價格競爭激烈,日本廠商為抵抗低價策略攻勢,紛紛採取提高產品附加價值作為反擊策略,其中將被動元件內埋於基板,企圖以模組化產品作出高低階產品市場區隔。12Q1包括Murata、TDK及TAIYO YUDEN均將被動元件內埋基板之出貨大幅提升。

影響分析

將被動元件以塗佈、網印、壓合、蝕刻等方式內埋至基板中一直是產品設計的重點,過去受限於成本問題一直無法大量運用,如今隨著成本問題逐一解決,應用比重將逐漸升高,且將定位於高單價之產品,將加劇影響中低階產品價格之降價幅度,進一步壓縮二線廠商毛利表現。

台灣被動元件廠商均無自有之基板或PCB產能,相較日本廠商具有零件自產的優勢,台廠在元件內埋基板市場競爭上居先天弱勢,未來勢必加速台灣被動元件廠與基板或PCB廠商間的合作。

未來展望

目前可攜式電子產品耗電量高,為了確保終端裝置內部能有足夠的空間裝載大容量電池,電子零件的省空間化需求就日益高漲,因此被動元件內埋基板之需求將大幅提昇。

過去被動元件內埋基板主要以低溫陶瓷製程(LTCC)為主,目前則透過將內埋基板材料轉成一般PCB材料,已大大降低內埋被動元件之成本差異,應用產品也將由高階手機、平板電腦等,逐步滲透至數位相機等行動裝置。

(三) HP、Amazon計畫回收部份連接器採購權

事件

2012年Q1 HP與Amazon分別規劃回收部份零件採購權,HP擬回收採購權的連接器產品包括CPU Socket、DDR Socket、Express Card、DC Jack…等部份品項零件,Amazon則擬在二代Kindle Fire要求連接器等零件供應商直接對其報價及認證。

影響分析

過去HP與Amazon等筆電國際品牌大廠,多授權給國內ODM業者針對連接器等零件進行採購,在長期的供應鏈合作經驗下,零件與代工設計業者多能在製造效率與獲利能力之間取得平衡。

國際品牌業者在利潤日益受到壓縮下,透過回收部份零件採購權的方式希望進一步壓低成本,此一做法恐將對連接器業者的成本控制與獲利能力形成部份壓力。

未來展望

隨著筆電OBM廠商對於零組件成本控制的要求日益嚴苛,而計畫收回零件採購權之舉措,建議國內業者未來可嘗試直接針對品牌客戶,爭取成為其合格認證供應商之名單。

具體做法,可規劃在初期合作階段就共同開發新連接器產品,以便成為Key Parts優先候選名單,一方面可藉此機會提升自身產品設計技術涵量為日後轉型升級預做準備,一方面也可強化與系統品牌業者的配合經驗,拓展未來更大的潛在客戶合作機會。

未來展望:

中國4月製造業PMI從3月的53.1上升至1年新高53.3,為連續第5個月落於代表擴張的50以上,顯示中國經濟正緩慢復甦,緩和市場對於中國經濟可能大幅放緩的憂慮。除此之外,電子終端產品市場成長動能陸續回復,預估2012年第二季我國電子零組件產業將較2012第一季成長10.8%,規模達新台幣2,150億元。

雖然Ultrabook、中國大陸中低價智慧型手機、平板電腦等電子終端產品持續推出,然而歐洲債信風暴、全球各項總體經濟等負面不利因素仍將籠罩2012年全年市場消費動能。

預估我國電子零組件產業2012整體電子零組件產值將比2011年僅略幅成長5.2%,達新台幣8,800億元的市場規模。