2012年第二季產業回顧

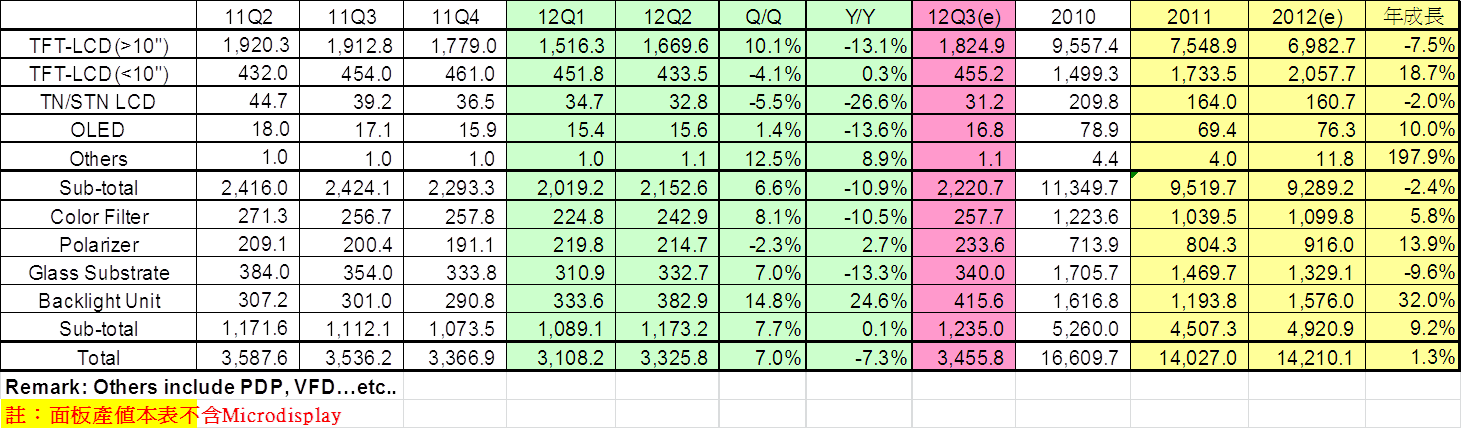

2012年第二季台灣平面顯示器總產值達新台幣3,325.8億元,比前一季增加7%。其中面板產業產值新台幣2,152.6億元,比前一季增加6.6%,主力為大型TFT LCD面板產業,產值約新台幣1,669.6億元;其次為中小型TFT LCD面板產業,產值約新台幣433.5億元;TN/STN面板產業,產值約新台幣32.8億元,而OLED產業產值則為新台幣15.6億元。關鍵零組件產業產約為新台幣1,173.2億元,比前一季略增7.7%,其中彩色濾光片產業產值約新台幣242.9億元,偏光板產業產值約新台幣214.7億元,玻璃基板產業產值約新台幣332.7億元,背光模組產業產值約新台幣382.9億元。

2012年第二季我國大型TFT LCD產業狀態,較第一季上揚10.1%,產值來到新台幣1,669.6億元。分析第二季的大型面板銷售提升原因,主要由於下游第一季態度觀望,導致備料意願薄弱,再加上面板業者產能利用率較低,兩方採煞車過猛的結果,使得整體需求在第二季時全面反應。至4月份開始,終端庫存回補動作逐步提升,帶動面板需求增加,大型面板出貨開始提升,面板跌價也獲得控制,對營收的提升帶來幫助。分析報價的變化,第二季雖為傳統淡季,但IT用面板報價仍屬於穩定的狀態,而TV面板報價的部分,42吋面板呈現緩步上揚的狀態,其他尺寸則呈現穩定的局面,大約都能維持在現金成本以上,有助於改善面板廠營收與獲利。2012年第二季受到國際性經濟不景氣因素影響,使的第二季中小尺寸面板產值呈現衰退;2012年第二季台廠中小尺寸TFT LCD產值較2012年第一季衰退了4.1%,只有新台幣433.5億元。2012年第2季台廠中小尺寸面板出貨量皆呈現衰退狀況,歸結主要因素包括:1.歐債危機未解除以及美國經濟復甦不如預期,影響整體終端市場銷售狀況,2.大陸面板廠產能開出,競逐中低階中小尺寸面板市場,壓縮台廠原有市占率,3.高階手機與平板電腦所需之面板量增加,例如OLED面板與高解析度(視網膜)面板,但能提供之廠商主要集中在少數韓日供應商,台灣面板廠商目前並無法提供此關鍵零組件。

OLED面板產業方面,2012年第二季台灣OLED產業產值表現,主要還是以PMOLED的產出為主,不論是在單色、area color、以及full color的出貨上,都是支撐台灣業者營收的重要來源,雖然第二季為淡季,但在下游拉貨較為積極的協助之下,產值小幅揚升,來到新台幣15.6億元。在TN/STN產業方面,2012年第二季同樣受到國際性經濟不景氣因素影響,使的第二季TN/STN面板產值呈現衰退;2012年第二季台廠TN/STN產值較2012年第一季衰退了5.5%,只剩下新台幣32.8億元。

再從我國平面顯示器產業之關鍵零組件部份來看,彩色濾光片產業方面,2012年第二季我國彩色濾光片產值較第一季小幅上升,達到新台幣242.9億元之規模。目前台灣大部分的彩色濾光片均採面板廠內製化,因此隨面板廠產能利用率連動情形更為敏感劇烈,而分析第二季彩色濾光片的營收狀態,在內製化的部分,由於大型面板以及中小型面板的需求拉動情形之下,出貨量均有所提升,連帶也帶動產值的揚升。但專業廠的部分則是在產品組合的變化之下對營收帶來影響,如達鴻先進以及和鑫光電,由於產品線逐步轉型至Touch Sensor的製造,因此第二季在彩色濾光片的產出持續降低,僅剩台灣凸版仍以純專業彩色濾光廠的方式進行供應,這也讓專業廠對產值的貢獻逐步調降。偏光板產業方面,2012年第二季我國的偏光板產業,雖然在LCD產業復甦,但我國偏光板廠商在監視器面用偏光板出貨較高,同時友達與奇美的電視面板仍大量採用日韓廠商的偏光板下,廠商產能未全部開出,偏光板產值較2012年第一季小幅衰退2.3%,第二季的產值達新台幣214.4億元。玻璃基板產業方面,2012年第二季我國的玻璃基板產業雖然下游LCD面板出貨增加,但受價格下滑影響,且成長幅度不如面板產業,產值較2012年第一季小幅上升7.0%,達新台幣332.7.億元。在背光模組產業部分,2012年第二我國的背光模組產業因平板電腦(Tablet)的背光模組出貨大量增加,加上LCD在高單價的LED TV面板出貨增加下,產值大幅增加14.8%,達新台幣382.9億元。

2012年第二季產業大事記

三星分拆大型液晶面板部門,成立三星顯示器公司,於2012年4月正式啟動營運

韓國三星電子於2012年4月2日正式分拆大型液晶面板部門,為新公司—三星顯示器(Samsung Display)舉行了成立儀式,新公司將在4月3日完成註冊手續後,開始正式營運。2011年三星的大型液晶面板業務銷售額為22兆7000億韓元(約200億美元)新公司組成來源為三星電子LCD部門,以及專業生產AMOLED面板之Samsung Mobile Display,完整整併後的新公司擁有2萬名員工和5家工廠。CEO由之前在三星負責大型液晶面板業務的執行副總裁Donggun Park擔任。

未來新公司在投資決策上已鎖定AMOLED技術為發展主軸,並逐步強化生產能力,同時積極對Samsung以外的品牌進行銷售。而LCD的投資也將放緩,並評估將韓國的G8.5機台移至中國的可能性。可以看出,韓國業者在面對瞬息萬變的面板業界,已在不景氣中積極重新重整步伐,期望以更多元、更高附加價值的產品線,持續捍衛「全球第一」的地位。

鴻海入股日本Sharp,期望鞏固高階面板來源

2012年3月,台灣鴻海團宣布入股日本Sharp,此合作內容為鴻海集團向Sharp投資669億日元,取得9.88%的股份,成為其最大股東。同時鴻海CEO郭台銘也將投資660億日元於G10大型液晶面板製造工廠—堺工廠的Sharp Display Products投資,取得其46.5%的股份,同時原先G10投資大股東之一的Sony也同步進行撤資,結束與Sharp的合資關係。鴻海對Sharp的投資已於7月完成注資,象徵鴻海集團將啟動與Sharp的合作。

分析鴻海集團入股Sharp G10的用意,首要目標並非針對TV面板來源,而是藉由協助解決Sharp在G10的財務壓力,來換取鴻海集團未來Apple的手機、Tablet組裝用之面板。在TV面板合作上,由於目前TV市場仍屬低迷,iTV仍處於未明的階段,鴻海旗下的TV組裝廠並不能完全消化G10之產能,因此短時間內將不會是著墨的重點。

AMOLED及TFT LCD在智慧型手機用面板市場競爭日趨激烈,台系業者仍須加緊研發腳步

我國中小尺寸TFT LCD產值首度出現衰退現象,在手機與平板電腦皆呈現成長的市場中,凸顯出台灣廠商未能於高階中小尺寸面板市場取得一席之地,在既有的TFT-LCD市場又受到大陸廠商的擠壓,以至於市占率逐步下降,如果環境因素未改變,長期來看台灣過去在中小尺寸市場的榮景將受到前後夾攻而逐步萎縮,對相關產業鏈生態與從業人員預估會造成巨大衝擊。

相較於大尺寸電視面板市場,必需投入大量資金建構8代以上面板廠,中小尺寸僅須利用台灣現有之6代以下面板廠即可生產,且中小尺寸面板產品往往需要長期與客戶合作配合,再加上後來台灣廠商建構之觸控產能,更能提供客戶整合性解決方案,其實是具有非常有利的機會,唯一欠缺的是在高階面板的發展上,台灣廠商因近來財務狀況不佳以至於技術發展延遲,噵致無法及時推出與韓日廠商相抗衡之高解析度和OLED面板,而拱手將高階產品市場讓給競爭對手,若能在政府直接間接協助之下,加速新世代顯示技術開發,再結合台灣既有系統品牌,應該還有機會扳回一城,甚至在下一階段Flexible Display的競賽中,取得參賽的門票。

玻璃基板廠商紛紛推出新產品以符合電子產品輕薄趨勢

康寧發表在第六代玻璃基板厚度僅0.3mm的EAGLE XG產品,安瀚視特也發表新產品『LC30』。在智慧手機與NB等電子產品朝向薄型化、輕量化發展下,對應在LCD面板在「貼合」的製造工序之後經常有進行所謂的「化學拋光」的加工進行玻璃減薄工作,以減薄玻璃降低面板重量。為減少或方便進行此減薄加工,康寧在SID發表的六代線的『EAGLE XG』厚度僅0.3mm,不需進行化學拋光即可符合UltraBook的要求。另外,安瀚視特(Avanstrate)也發表新產品『LC30』,除了考慮了「化學拋光」的效率化之外,其在維持既有的比重下降低了一半的熱收縮率,適合在低溫多晶矽製程中使用。目前國內面板廠化學拋光薄化玻璃的製程大都以外包的形式進行,若能直接使用更薄的玻璃基板直接生產,可以降低面板廠的生產成本,但需克服使用薄玻璃基板的帶來的良率問題。

2012年第三季平面顯示器產業展望

對於2012年第三季的景氣展望,由於歐債危機仍持續,市場對於歐盟處理問題能力的信心仍未恢復,也因此對於歐元區的整體經濟將帶來負面影響,而在美國市場部分,則由於製造業等總體經濟指標表現仍無強勁反彈的訊號,因此整體來說,歐美市場在下半年的景氣仍是呈現混沌未明。依據廠商下半年的訂單狀態來進行觀察,TV或是IT類產品都處於平穩的態勢,Ultrabook成為推升超薄型NB面板出貨的指標性產品。但手機類產品則呈現成長趨緩的可能性,主因在於市場仍在觀望iPhone 5來進行下一劑產品的設計調整,因此手機面板的出貨開始出現停滯的狀態,成長力道可能延至第四季才能有效發酵。

在大型TFT LCD面板產業方面,展望第三季表現,依據報價以及出貨量的觀察,似乎呈現停滯的狀態,雖說第三季為傳統旺季,但由於歐美的總體經濟仍處於極度脆弱的狀態,在歐元問題以及失業率隱憂可能持續擴大的預期心理下,終端拉貨動作從7月開始似乎又出現縮手的現象。較能期待的是Ultrabook題材持續發酵,以及非Apple陣營之平板電腦的需求帶動,但幫助有限。因此第三季預計在面板報價漲幅以及終端需求雙雙趨緩,無明顯成長的情形之下,預估第三季大型面板產值將僅能小幅成長,達到新台幣1,824.9億元。在中小型TFT LCD面板產業方面,雖然全球經濟狀況仍處於渾沌不明的狀態下,但第三季的發展態度上維持謹慎樂觀,由於靠近第四季傳統電子旺季,下游客戶可能回補低水位之庫存或提前備料的緣故,對於中小尺寸面板產業的發展預期是小幅度成長,預估我國第三季中小尺寸TFT LCD產值將成長5%,產值預估約新台幣455.2億元。OLED面板產業方面,展望第三季,除來到傳統旺季的激勵因素之外,友達預定將在第三季進行AMOLED的手機面板小量出貨,主要是以RGB三色發光技術為主,將能夠有效的帶動產值提升,而奇美電子則預定在第四季時進行白光加color filter的智慧型手機面板出貨,預計將能夠逐步增加我國OLED產值的提升。在TN/STN產業方面,展望2012年第三季,受到低階TFT LCD面板取代效應持續影響下,對於TN/STN面板產業的發展預期是持續小幅度衰退,預估我國第三季TN/STN產值將減少4.9%,產值預估約新台幣31.2億元。

關鍵零組件之彩色濾光片產業方面,目前大型面板的出貨又開始出現停滯,而中小型面板則開始出現殺價搶市的現象,暗示著第三季的景氣仍呈現混沌不明,因此預估第三季的產值將僅呈現小幅成長,達到新台幣257.7億元。偏光板產業方面,展望第三季,國內的偏光板廠將隨LCD廠新尺寸面板出貨,以及打入中國大陸京東方、華星等面板廠供應鏈帶動下,產能利用率有機會提高,產值有小幅的成長,預估2012年第三季產值將達新台幣233.6億元,季成長8.0%。玻璃基板產業方面,預估第三季我國玻璃基板產業將隨面板產業小幅復甦,但成長幅度僅達2.2%,達新台幣340億元。背光模組產業方面,因客戶新產品出貨遞延,背光模組價格持續壓低下,成長動能趨緩,預估僅較第二季成長8.5%,達新台幣415.6億元。

表1: 2012年我國平面顯示器產業第二季回顧與2012年第三季觀察

單位:新台幣億元

資料來源:工研院IEK ITIS計畫(2012/08)