2013年5月31日--全球市場研究機構TrendForce表示,標準型記憶體經過兩年價格崩跌,產值大減的負面循環之後,2013年首先出現價格反轉契機。今年以來主流產品4GB模組合約價上揚近六成,帶動伺服器與行動式記憶體平均銷售單價止跌反彈,即使在位元供給年成長有限的情況下,今年度產值年成長可望大幅增長30%。NAND Flash部分也隨著行動裝置銷售增長以及產業結構性調整,市場供需狀況已大幅改善,2013年整體產值將在需求持續成長以及ASP跌幅收斂的利多下,較2012大幅成長27.2%來到美金257億元,需求位元成長率可達到48.8%。

2014年DRAM持續緩步復甦,三星獨大態勢不變

2013年的DRAM產業正進行大幅度的結構性調整,供需以及銷售價格改善牽動產值緩慢復甦。除了企業之間進行整併與重整外,因應雲端以及行動手持產品領域需求快速增長,DRAM供應商經營模式轉向其他更高毛利的產品別,企業獲利能力也因產品多角化(diversification)的程度而出現更大的差異。TrendForce表示,DRAM供應商無法仰賴個人電腦(PC)等消費性產品,因此針對需求位元成長的預測也逐年趨緩,因此資本支出也將轉趨保守,除了製程轉進的相關投資外,並未有建置新產能的計畫

。

展望2014年,由於廠商製程轉進已經瀕臨物理極限,預計2014年2X奈米將成為主流製程,後續獲利能力將取決於高附加價值的產品(LPDDR4 or DDR4)以及下一個世代的堆疊技術(3D-IC, TSV),單純供給位元成長已退居為次要的獲利指標。由於製程持續微縮的難度大幅增高,在EUV (Extreme ultraviolet lithography )機台尚未齊備的前提下,DRAM產業未來數年的展望將可望延續2013年度緩慢復甦的態勢,過往價格端大起大落的巨幅波動將成為歷史。

TrendForce進一步表示,2014年三星半導體挾其高度垂直整合的企業結構囊括DRAM一半市占的態勢將維持不變,行動式記憶體事業將更受惠於其自有品牌的智慧型手機出貨而可望進一步提升營業利益(Operating Margin)。美商美光半導體與日商爾必達正式合併以後,不論是產能(Capacity)或是產品組合都能夠與位居第二的韓系廠SK Hynix一較高下,除了固有標準型記憶體以外,隨著隸屬行動式記憶體產品類別的eMCP(emmc multi-chip package)日趨普及,快閃記憶體(NAND FLASH)技術將成為競爭勝出的關鍵。

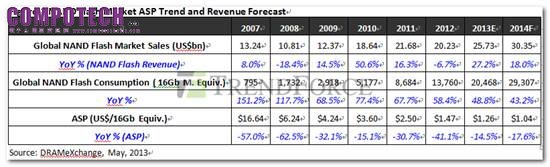

需求成長與價格穩定,2013年NAND Flash產值成長27%

NAND Flash方面,智慧型手機、平板電腦與Ultrabook銷售佳績帶動NAND Flash內嵌式應用eMMC與SSD出貨動能,加上NAND Flash供應商今年多數暫緩產能擴充以及節制產出,大幅改善產業的供給與需求狀況,NAND Flash價格走勢也穩定許多,因此2013年NAND Flash整體產值將在需求持續成長以及ASP跌幅收斂的利多下,較2012大幅成長27.2%來到美金257億元,需求位元成長率可達到48.8%。

從需求面來看,TrendForce預估2013年整體智慧型手機規模將上看9億3千五百萬隻,較2012年年增38%,平板電腦市場也在各家業者持續推出多元化的產品與白牌平板的興起,2013年出貨量將達到2億台,將超越筆記型電腦的市場規模。此外,隨著智慧型手機功能與硬體規格逐步提升,加上消費者對於產品效能與多媒體影音要求也日益增加,愈來愈多中低階手機也搭載eMMC有助於推升eMMC滲透率,TrendForce認為eMMC的高速發展將持續扮演整體NAND Flash需求端的成長引擎。

從供給端來看,2013年NAND Flash供應商資本支出與產能擴張計劃顯得相對保守,絕大多數增加的產出來自於製程轉進,由於eMMC與SSD對於產品效能與可靠性的要求較高,預期今年20奈米產品比重全年將依舊維持70%以上,更為先進的製程技術應用預期發酵時間點將落在明年。因此今年產出有限情況下,整體產出位元年成長率將僅有41.5%。

TrendForce將於6月6日下午1點至4點於台北Computex期間舉辦「Compuforum 2013 儲存產業大未來」,會中邀請新帝科技、美光科技、Western Digitl Corp高階主管提供各種最新解決方案,TrendForce記憶體儲存處DRAMeXchange分析師吳雅婷(Avril Wu)與楊文得(Sean Yang)也將分別針對DRAM與NAND Flash與您分享2014年最新趨勢與勝出關鍵。

因本活動報名人數眾多,請提早報名以為您保留座位與講義,報名請洽媒體公關 02-77026888 ext.680 黃嬿。詳細議程資訊請上網查詢http://seminar.dramexchange.com/Compuforum/2013/TW/agenda/