2020年6月10日--SEMI(國際半導體產業協會)今日公布2020年第二季更新版「全球晶圓廠預測報告」(World Fab Forecast),2021年將是全球晶圓廠標誌性的一年,設備支出增長率可望來到24%,達到677億美元的歷史新高,比先前預測的657億美元再高出10%,所有產品部門都將出現強勁成長。記憶體廠設備支出領先全球半導體各部門,預估達300億美元,先進邏輯製程和晶圓代工廠(logic and foundry)則以總投資額290億美元位居第二。

3D NAND記憶體為這波支出增長注入強勁動能,今年投資額將激增30%,2021年預計也有17%的高成長。DRAM晶圓廠投資額將於2020年下滑11%後反彈,明年大幅增加50%;而以先進製程為主的邏輯製程和晶圓代工支出也將循類似軌跡發展,惟震盪較小,預估今年下跌11%後再於2021年增長16%。

部分產品別雖然晶圓廠整體設備支出較低,成長變動率之大卻令人印象深刻。影像感測器2020年預估可創下60%的增長,然而2021年仍保有36%的高成長率,讓人驚艷;類比及混合訊號產品2020年成長率達40%,2021年為13%;功率半導體相關投資2020年預估成長率達16%,2021年勁道更強,將大幅躍升至67%。

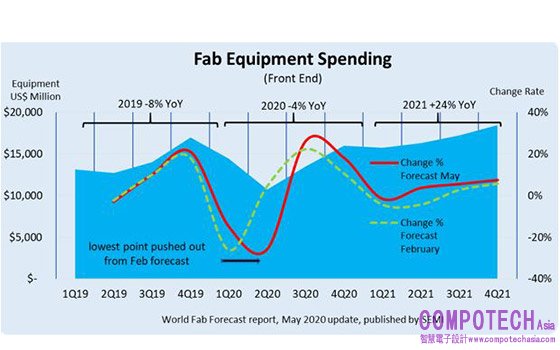

SEMI「全球晶圓廠預測報告」也顯示,2020年全球晶圓廠設備支出低谷從第一季轉移到第二季(參見圖一)。

圖一:2019年至2021年晶圓廠各季設備支出

檢視季度同比(QoQ)支出趨勢,即可看到2020年受到新型冠狀病毒(COVID-19)大流行所帶來的影響。全球晶圓廠設備支出2020年首季較前一季下滑15%, 但比2月預測高達26%的跌幅表現來得更好。時序進入3月,一些公司明顯已積累了安全庫存,作為疫情蔓延下的因應對策,世界各地亦紛紛施行居家隔離命令,清空辦公室、購物中心及學校等地以防制病毒擴散。隨著疫情持續升溫,對筆記型電腦、遊戲主機和醫療照護應用等IT及電子產品的需求也同時激增。另外,市場擔憂針對銷往中國的半導體設備恐受6月下旬生效的禁令影響,部分公司所實施的庫存管理措施預計將持續至第二季。

「全球晶圓廠預測報告」雖預測2020年下半年投資額將出現漲勢,今年晶圓廠設備支出繼2019年下降8%之後再次負成長,跌幅4%,已是連續兩年下滑。

儘管預測後勢看漲,新冠病毒帶來的威脅仍是一大隱憂,如疫情引發相關的裁員,僅僅在美國(截至5月)就有超過4,000萬名的閒置人力,而公司倒閉也恐在消費市場及可支配支出等方面觸發連鎖效應。例如,失業率上升將導致智慧型手機和新車銷量下降,但在一片衰退逆勢中,數位轉型和溝通的需求仍將推動產業成長;同時雲端服務、儲存伺服器、遊戲以及健康應用也將帶動對記憶體和IT相關設備的需求。

關於SEMI 國際半導體產業協會

SEMI 國際半導體產業協會連結全球 2,200 多家會員企業以及超過130 萬名專業人士,推動電子製造科學與商業發展。 SEMI 會員致力創新材料、設計、設備、軟體、裝置及服務,促成更聰明、快速、功能強大且價格實惠的電子產品。 Electronic System Design Alliance (ESD Alliance) 電子系統設計產業聯盟、 FlexTech 軟性混合電子產業聯盟、Fab Owners Alliance (FOA) 半導體晶圓製造商聯盟及 MEMS & Sensors Industry Group (MSIG) 微機電及感測器產業聯盟都是 SEMI 的策略性合作夥伴,也是 SEMI 內部專事特定技術的社群。自 1970 年成立至今,SEMI 持續建立連結以協助會員成長茁壯、創造新市場、共同克服業界常見的挑戰。SEMI 於班加羅爾、北京、柏林、布魯塞爾、格勒諾布爾、新竹、首爾、上海、矽谷(加州米爾皮塔斯)、新加坡、東京及美國華府均設有辦公據點。更多資訊請參訪 www.semi.org,或加入 SEMI Facebook粉絲團追蹤 SEMI 最新消息!

SEMI 國際半導體產業協會連結全球 2,200 多家會員企業以及超過130 萬名專業人士,推動電子製造科學與商業發展。 SEMI 會員致力創新材料、設計、設備、軟體、裝置及服務,促成更聰明、快速、功能強大且價格實惠的電子產品。 Electronic System Design Alliance (ESD Alliance) 電子系統設計產業聯盟、 FlexTech 軟性混合電子產業聯盟、Fab Owners Alliance (FOA) 半導體晶圓製造商聯盟及 MEMS & Sensors Industry Group (MSIG) 微機電及感測器產業聯盟都是 SEMI 的策略性合作夥伴,也是 SEMI 內部專事特定技術的社群。自 1970 年成立至今,SEMI 持續建立連結以協助會員成長茁壯、創造新市場、共同克服業界常見的挑戰。SEMI 於班加羅爾、北京、柏林、布魯塞爾、格勒諾布爾、新竹、首爾、上海、矽谷(加州米爾皮塔斯)、新加坡、東京及美國華府均設有辦公據點。更多資訊請參訪 www.semi.org,或加入 SEMI Facebook粉絲團追蹤 SEMI 最新消息!

本月熱點 HOME

- 海信為歐洲家庭帶來更智能便捷的

- Cisco Connect 台北2026聚焦代理式 AI 創

- AAI 2026:全新AMD開放式機器人合作

- AAI 2026: AMD推出AMD Helios機櫃級解決方

- Palo Alto Networks 最新研究:台灣企業

- 伊雲谷數位科技榮獲 Amazon Web Serv

- 當機器身分與人類比例高達 109:1 時

- 神雲科技搭載第 6 代 AMD EPYC™ 伺服

- ROHM推出頂部散熱SiC MOSFET全新封裝

- Microchip 免費提供 MPLAB® XC 編譯器與

- 科思創完成收購泰國和美國的前V

- Supermicro推出搭載第六代AMD EPYC™