2025年2月24日--隨著NVIDIA晶片功率不斷提高,凸顯AI伺服器相對應的電源供應與備援電力議題重要性,預期新建的資料中心將擴大採用備援電池模組(Backup Battery Unit;BBU)。DIGITIMES分析師余佩儒預估,2025年全球BBU市場規模將達3.7億美元(假設BBU市場滲透率50%),並隨著搭載GB200與GB300 GPU的伺服器逐步出貨,2025年將成為市場大規模導入BBU的關鍵年,其中又以台廠電源供應器(Power Supply Unit;PSU)雙雄台達電、光寶為供應鏈電源解方的關鍵整合者。

因NVIDIA GB200開始採用BBU來降低伺服器運作時主要電力供應發生中斷的風險,BBU受到市場關注。目前GB300系統電源架構可能存在兩種BBU配置設計方案,一是在機架式電源(power shelf)整合BBU和超級電容設計,組成AI伺服器機櫃中的儲能托盤(energy storage tray);二是考量到機櫃空間可能不足,而將採用獨立電源機櫃。

然而,2025年BBU市場規模仍有因DeepSeek發布後,造成高階伺服器出貨量將下調的變數。儘管DeepSeek R1模型發布對AI產業形成一定衝擊,但四大雲端服務供應商(Cloud Service Provider;CSP)在2025年資本支出將超過3,000億美元,支出仍持續增加,且未改變投資AI硬體計畫。余佩儒認為,短期內仍需觀察DeepSeek是否影響高階GPU需求,進而影響AI伺服器出貨;但從長期趨勢來看,DeepSeek將促進更多AI應用服務,帶動伺服器及相關電源供應持續成長。

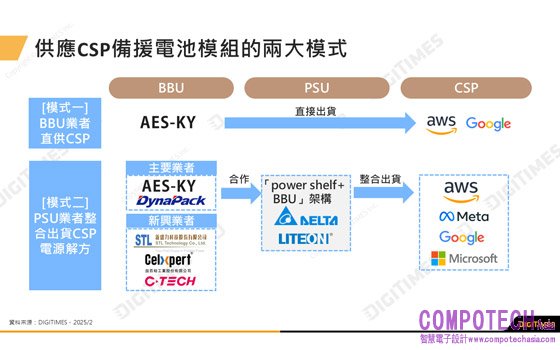

余佩儒觀察,目前台灣BBU業者出貨CSP發展出兩種供應模式,一是BBU業者直接出貨給美系CSP,目前僅AES-KY採用該模式;二是台達電與光寶兩大電源供應器業者,整合BBU,並採用「Power Shelf + BBU」架構供應CSP,為市場主流供應鏈模式。

台達電與光寶2024年營收成長動能主要來自AI伺服器需求成長,為AI伺服器電源解決方案的關鍵整合者。台達電在全球AI伺服器電源市佔率已超過5成,目標於2025年達6~7成,並計劃為下一代伺服器電源提供獨立電源架設計;光寶在全球AI伺服器電源市佔率約3成,並致力於升級下世代AI伺服器電源設計,預期機架式電源將於2025年推升至43/72 kW。除電源供應器雙雄將成為BBU商機的主要受惠者外,也將進一步帶動BBU相關供應鏈發展,例如AES-KY、順達、新盛力在2024年BBU營收皆已佔企業總營收一定比重,而加百裕、西勝還處於BBU產品認證、客戶驗證階段。

余佩儒表示,AI伺服器新電源設計亦將帶動BBU連接器(connector)、超級電容等供應鏈發展,一方面,BBU需求連動BBU連接器使用需求,每顆BBU使用多個連接器,如台系連接器大廠健和興受惠於GB200/300的BBU需求增加;二方面,各界預期NVIDIA GB300將超級電容,又稱為雙電層電容器(Electric Double Layer Capacitor;EDLC),列為標配。然而,值得持續關注的是,近期供應鏈亦表態,因技術與量產因素考量,GB300可能不採用超級電容,主因為超級電容產能不足的影響。

圖說:供應CSP備援電池模組的兩大模式

資料來源:DIGITIMES,2025/2

關於DIGITIMES |大椽股份有限公司

DIGITIMES成立於1998年,為亞洲地區報導科技產業全球供應鏈、區域市場、科技應用及市場趨勢首屈一指的專業媒體平台。其具備貫穿產業上中下游與終端市場的研究數據、產銷資料與專業評析,並提供諮詢服務為客戶帶來產業宏觀趨勢與注入前瞻價值。

本月熱點 HOME

- 海信為歐洲家庭帶來更智能便捷的

- Cisco Connect 台北2026聚焦代理式 AI 創

- AAI 2026:全新AMD開放式機器人合作

- AAI 2026: AMD推出AMD Helios機櫃級解決方

- Palo Alto Networks 最新研究:台灣企業

- 伊雲谷數位科技榮獲 Amazon Web Serv

- 當機器身分與人類比例高達 109:1 時

- 神雲科技搭載第 6 代 AMD EPYC™ 伺服

- ROHM推出頂部散熱SiC MOSFET全新封裝

- Microchip 免費提供 MPLAB® XC 編譯器與

- 科思創完成收購泰國和美國的前V

- Supermicro推出搭載第六代AMD EPYC™