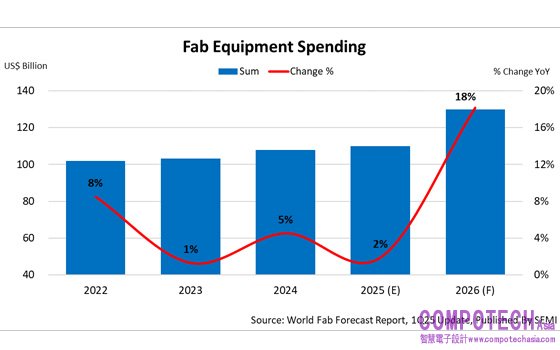

2025年3月27日--SEMI 國際半導體產業協會於今 (27) 日公布的最新一季全球晶圓廠預測報告(World Fab Forecast)中指出,2025 年全球用於前端設施的晶圓廠設備支出自 2020 年以來連續六年增長,較去年同比上升 2%,來到 1,100 億美元。

明年晶圓廠設備支出更將成長 18%,一舉攻上 1,300 億美元。此一投資成長不僅由高效能運算(HPC)和記憶體類別支援資料中心擴展的需求所帶動,更受惠於AI人工智慧整合度不斷提高,從而讓邊緣裝置所需矽產品不斷攀升所致。

SEMI 全球行銷長暨台灣區總裁曹世綸表示:「全球半導體產業對晶圓廠設備的投資已經連續六年成長,隨著 AI 相關晶片需求持續走強產量大增,2026 年更將大幅增加 18%。」

邏輯微元件類別成半導體產業擴張領頭羊

邏輯微元件(Logic & Micro)類別在 2 奈米製程和晶背供電技術(Backside Power Delivery Technology)等先進技術投資推波助瀾下,成為晶圓廠投資成長的關鍵驅動力,相關技術可望於 2026 年進入投產階段。邏輯微元件類別投資將上升 11%,2025 年來到 520 億美元,隨後成長曲線一路往上, 2026 年增加 14%,達 590 億美元。

未來兩年記憶體類別整體支出穩步增長,2025 年小漲 2%至 320 億美元,2026 年則有 27%的強勁增幅。DRAM 類別投資先降後升,2025 年同比下降 6%至 210 億美元,2026 年反彈、成長 19%升至 250 億美元。NAND 類別支出呈大幅復甦的態勢,年增 54%,2025 年達 100 億美元,2026 年進一步成長 47%,直衝 150 億美元。

中國持續引領區域晶圓廠設備支出

儘管比起 2024 年 500 億美元高峰值有所下降,中國仍穩居全球半導體設備支出龍頭,2025 年總值為 380 億美元,較前一年減少 24%。2026 年支出再跌 5%來到 360 億美元。

人工智慧技術日益普及推升記憶體採用量,韓國晶片製造商計劃增加設備投資,推動產能擴張和技術升級,2026 年可望成為支出排行次高的地區。2025 年設備投資額預計成長 29%至 215 億美元,2026 年增加 26%,來到 270 億美元。

台灣則在晶片廠持續加強先進技術和生產能力領先地位同時,固守設備支出第三名的位子。2025 年及 2026 年投資額預計分別達 210 億美元和 245 億美元,以滿足跨雲端服務和邊緣裝置領域不斷增長的人工智慧應用需求。

美洲地區排名第四,2025 年支出來到 140 億美元,2026 年為 200 億美元。日本、歐洲和中東以及東南亞地區設備投資緊追在後,2025 年支出分別為 140 億美元、90 億美元和 40 億美元,2026 年為 110 億美元、70 億美元和 40 億美元。

2025 年 3 月出版之最新 SEMI 全球晶圓廠預測報告涵蓋全球超過1,500座設施和生產線,2025 年或之後可能開始營運的 156 座設施及生產線也包含在內。

下載全球晶圓廠預測報告(World Fab Forecast)試閱報告。

其他半導體類別之SEMI報告相關資訊,請上 SEMI Market Data 專頁查詢或洽SEMI市場情報團隊(Market Intelligence Team,MIT)- mktstats@semi.org 或 ehsieh@semi.org。

關於SEMI國際半導體產業協會

成立於1970年,SEMI於全球設有10大營運據點,並於1996年正式成立SEMI國際半導體產業協會台灣分會,致力協助連結全球半導體和電子設計及製造供應鏈3,000多家會員企業,以及150萬名專業人士。自同年起固定舉辦年度SEMICON® Taiwan國際半導體展、國際高峰會與各項大型技術論壇,持續推升台灣之國際影響力及競爭力。SEMI國際半導體產業協會始終秉持客觀中立原則,為台灣企業會員提供半導體產業智庫角色,促進國際間產、官、學、研各界深度交流,推動台灣半導體產業與全球接軌,搭建雙向溝通對話機制。

SEMI國際半導體產業協會目前在台灣成立十八大技術委員會,以持續推動設計、裝置、設備、材料、服務和軟體方面的產業成長和技術創新為目標,並竭力提供企業會員完整的市場產業情報、標準制定、政策倡議、人才培育、永續發展、供應鏈管理和各式計劃協助,助力會員應對產業挑戰。更多資訊歡迎瀏覽www.semi.org,或加入SEMI Facebook粉絲團、SEMI LinkedIn。

本月熱點 HOME

- 海信為歐洲家庭帶來更智能便捷的

- Cisco Connect 台北2026聚焦代理式 AI 創

- AAI 2026:全新AMD開放式機器人合作

- AAI 2026: AMD推出AMD Helios機櫃級解決方

- Palo Alto Networks 最新研究:台灣企業

- 伊雲谷數位科技榮獲 Amazon Web Serv

- 當機器身分與人類比例高達 109:1 時

- 神雲科技搭載第 6 代 AMD EPYC™ 伺服

- ROHM推出頂部散熱SiC MOSFET全新封裝

- Microchip 免費提供 MPLAB® XC 編譯器與

- 科思創完成收購泰國和美國的前V

- Supermicro推出搭載第六代AMD EPYC™