工研院產經中心(IEK)自11/6起,一連舉辦6天「眺望2018產業發展趨勢研討會」。今(11/8)日邁入第四天。本眺望系列由IEK 資深研究團隊及產業界專家提出精闢分析,齊聚探討「AIoT!席捲產業新革命」、「半導體」、「AIoT數位科技創新應用」、「通訊」、「電子零組件與顯示器」、「電子材料」、「智慧車輛」、「智慧機械」、「數位經濟」、「石化」、「綠能」、「特化與綠色化學」、「農業科技」、「生醫」與「健康照護」等領域主題。

展望2018年,IEK預期AI與IoT將快速匯流,進化為AIoT,驅動智慧應用大鳴大放。然而,在AI關鍵技術不斷突破之際,產業面臨技術選擇、尋找潛力應用等數位轉型的關鍵議題。工研院IEK主任蘇孟宗指出,台灣的AI優勢在於製造業的終端資料、各類型資料庫(先進製造、健康醫療等)、及半導體核心運算技術等,應運用優勢扮演垂直整合或生態系領導者的關鍵伙伴,同時透過智慧系統與服務,可望提升製造業附加價值創造,強化供應鏈管理與帶動新需求,也能提高服務業勞動生產力,創造新型態科技服務模式。例如,從生產過程中擷取的各種資料,分析問題所在或可改善的地方,達到提升良率、優化製程、縮短生產週期等效果。

2016年我國電子零組件產業連續第二年站穩兆元大關,2018年我國電子零組件產業預估將再成長3.0%,達1兆1,040億元新台幣。

第四天上午聚焦在「電子零組件與顯示器」的議題探討。工研院IEK觀察,2017年全球景氣復甦腳步更加穩固,歐元區、日本、中國大陸、歐洲新興市場、俄羅斯等區域,皆獲IMF調高經濟展望,全球經濟發生了近來規模最大的同步好轉之經濟狀況。

由於前幾年智慧型手機帶動的龐大需求成長,已逐漸達到飽和之狀況,2016上半年景氣及出口皆偏弱,惟下半年新電子終端產品上市拉貨,電子零組件銷售值回升。因此,2016年我國整體零組件產業產值微幅下滑0.9%達到1兆463億元新台幣。2017年美國與歐元區製造業PMI走勢穩健,顯示外部需求有所支撐,而市場亦預估2018年電子終端產品出貨將較2017年成長,帶動資訊電子類產值升至6.47兆元,年增3.96%。然而,值得留意新世代行動裝置出貨情況是否順暢而影響2018年Q1產值成長。工研院IEK預估2017我國整體零組件產業產值將穩健成長,達到1兆718億元新台幣。

圖一、台灣零組件產業趨勢

資料來源:工研院IEK、經濟部ITIS計畫(2017/11)

在LED元件部分,2017年我國LED元件產值預期較2016年同期衰退5%,第三季為電子業傳統旺季,因此終端市場需求逐漸回溫,使得我國第三季 LED 元件產值達到240億台幣,較第二季成長5.2%。工研院IEK指出,礙於LED背光模組市場已飽和,因此整體產值成長仍面臨挑戰。

而在印刷電路板產業方面,2017年第二季末市場稍有回溫,第三季開始則呈現一個月比一個月更好的市況,廠商第三季營收相對第二季均普遍成長,僅有約一成廠商季營收呈現衰退的現象,產業整體表現可謂旺季更旺。其中軟板廠商表現最為驚人,受惠智慧型手機更多新規格納入,包括更多鏡頭、感測器、無線充電模組…,均使得軟板使用量大幅增加。因此工研院IEK預估,2017年台灣電路板產值將成長至5,360億新台幣,成長幅度約在5.5%左右。

在被動元件產業方面,被動元件廠商2017年的訂單成長主要來自於手機出貨旺價、車用市場需求擴增、及iPhone 8、華為、OPPO、小米等手機品牌拉貨效應,加上缺貨潮引致的漲價效應,使整體被動元件產值較去年同期明顯成長。整體而言,2017年台灣被動元件產值約為1,338億新台幣,較2016產值成長6.4%。

在連接器產業方面,2017年我國連接器業者除受惠3C應用回穩帶動零件拉貨外,整體產業的轉型也持續展現成效,除詮欣、矽瑪等業者相繼打入NVIDIA、Amazon、Tesla等國際大廠供應鏈,健和興也因應工業4.0/無人工廠趨勢推出大電流連接器,加上凡甲、嘉澤、優群等業者在雲端伺服器的穩定成長下帶動IC Socket/連接器出貨穩定上揚,工研院IEK預估,2017年整體連接器產值達到1,800億新台幣水準,較去年同期成長2.5%。

在能源元件產業方面,2017年第我國能源元件產業因下游筆記型電腦、智慧型手機等產品出貨表現佳,美系智慧型手機用電池模組於6月開始小量出貨後也成為第三季需求主力,同時台灣電池模組廠商也陸續於第三季新增不斷電系統、中國大陸電動機車等新訂單,部分業者成功轉型至毛利率較高之動力電池應用市場,刺激出貨數量與產值較預期提升之狀況,加上出貨價格因上游原料(電池芯)等漲價情形而有持穩甚至小幅調漲之情況出現,因此工研院IEK預估,2017年能源元件整體市場規模達到新台幣1,098億元,較2016年同期產值微幅下降1.4%。

2017年台灣小尺寸面板產值年成長率達20%,IEK建議業者未來應朝公共顯示器、車用面板、電競面板等利基型產品或高階技術發展。

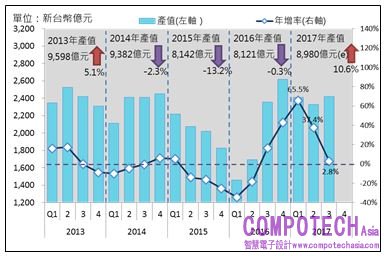

在顯示器產業方面,回顧2015~2016年,受全球電子終端產品需求不振影響,全球面板價格持續下探,衝擊我國面板產業產值表現,特別是大尺寸面板等主力產品產值已連續三年減退。然而在2016下半年,中國大陸、美國等市場需求止跌回升,中國大陸對我出口訂單的回升使得整體面板產業銷售值、出口值、與主要廠商的營收年增率等均恢復正向成長。總結2016全年台灣面板產值為8,121億元,較2015年微幅下跌0.3%。2017年景氣持續上升,且在2016低基期的比較下,我國大、小尺寸面板產值均有所成長,特別是以智慧型手機為主要應用的小尺寸面板成長達20%以上。工研院IEK預估2017年我國面板產業產值為8,980億元,較2016年成長達10.6%。

展望2018年,工研院IEK預測台灣面板產業產值年增率將持平-1.7~1.0%。正項因素包括:2017~2018年歐美經濟穩定,終端消費市場增溫,有利延續面板產業成長趨勢。其次,中國大陸需求回升加上十一長假備貨需求,有利我國出口訂單持續增加。工研院IEK建議國內業者朝公共顯示器、車用面板、電競面板等利基型產品或高階技術發展,產品結構調整對獲利有正向幫助。

圖二、台灣顯示器產業趨勢

資料來源:工研院IEK、經濟部ITIS計畫(2017/11)