工研院橫跨兩週之「眺望2024產業發展趨勢研討會」今(10/25)邁入第二天,下午登場的是「智慧車輛」場次。本眺望系列由工研院產科國際所資深研究團隊及產業界專家提出精闢分析,齊聚探討分享「製造業景氣展望與前瞻應用」、「全球產業趨勢展望」等最新總體經濟及全球趨勢,「淨零能源」、「石化低碳策略」、「永續與綠色化學」、「數位永續」等淨零永續議題,並展開「半導體」、「通訊」、「零組件與顯示器」、「先進電子材料」、「AI驅動下的全構面趨勢」、「機械」、「智慧車輛」、「生醫」與「健康照護」等領域主題。

IEKView:隨全球晶片荒狀態有所緩解,車廠於俄烏境內供應鏈產能已部分轉移至其他國家,各國經濟活動在疫情降溫下復甦,全球2023年汽車銷量預估成長6.1%,重回8,500萬輛水平,前五大車市均有望呈現成長。全球電動車銷量在各國設定淨零減碳目標搭配車款價格逐漸親民帶動下,預估仍可成長超過25%,有望於2023年突破2,000萬輛水平。

工研院產科國際所經理謝騄璘進行「全球汽車整車暨電動車產業回顧與展望」專題演講,指出:

2023年隨全球晶片荒狀態有所緩解,車廠於俄烏境內供應鏈產能已部分轉移至其他國家,各國經濟活動在疫情降溫下復甦,全球2023年汽車銷量預估將成長6.1%,重回8,500萬輛水平。前五大車市(中、美、印、日及德)車市均有望呈現成長。中國方面,2023年隨第一季晶片荒狀態略有緩解,以及第三季所公布《汽車行業穩增長工作方案(2023~2024年)》設定2023年2700萬輛銷量目標,雖有經濟放緩議題(如房地產泡沫化、青年失業率升高及消費力下滑等),預估全年銷量仍可維持成長。美國車市隨車廠產能回穩,讓消費者有更多購車選擇,部分車廠更提供購車折扣與優惠刺激買氣,雖有利率上升議題(2023年3月新車平均貸款利率約9%),及美國汽車工人工會(UAW)罷工影響第四季產銷表現,預估銷量仍呈成長。2023年日本汽車經銷商協會(JADA)及日本輕型汽車協會連合會(JMVA)統計資料均顯示第一季晶片缺貨情況已改善,新車供應逐步回穩,進而帶動產銷表現。

全球電動車銷量在各國設定淨零減碳目標搭配多家車廠設定對應目標之驅動力帶動,搭配車款價格逐漸親民帶動下,預估仍可成長超過25%,有望於2023年突破2,000萬輛水平。2023年純電動車46.0%占比持續領先混合動力車之36.4%,但占比差距縮小1.6%。中國、美國及日本為電動乘用車單國銷量前三位,美國位居第二,日本持續第三,但與美國差距由3.3%縮小為2.6%。後追者持續侵蝕最大品牌Toyota市場市占,BYD集團有望緊追甚至首度小幅超越豐田;Tesla則以小幅差距緊跟BYD後,並拉開與第四位現代-起亞集團市占差距。隨全球電動車銷量領先車廠,均規劃推出優質平價電動車款,全球電動車普及率有望快速提升,但亦可預見控制成本能力成為競爭勝出關鍵要素。

我國2023上半年各品牌進口車款因晶片短缺情況仍存影響交車時間,有利於國產車款銷售,搭配出口表現回穩及國產新車型導入,雖整體經濟環境及部分國產車型停產(如Toyota Yaris於6月底停產)仍為影響變數,預估全年產量較2022年成長6.8%。

2023年台灣電動車市場,隨Tesla旗下車款降價策略帶動銷量表現,國產小型SUV Toyota Corolla-Cross油電版及Toyota Altis油電版銷售穩定,搭配商用車款銷量成長,總銷量有望挑戰10萬輛規模。隨優質平價中小型房車將為全球重要戰場,我國可思維搭配我國電動車產業上中下游優質廠商及聯盟(如MIH、TADA、台達電及和碩等),結合我國業者供應鏈管理及成本管控經驗,進行國產優質平價特色車款研發布局,並可積極開拓電動車整車、零組件及模組等產品之出口商機。

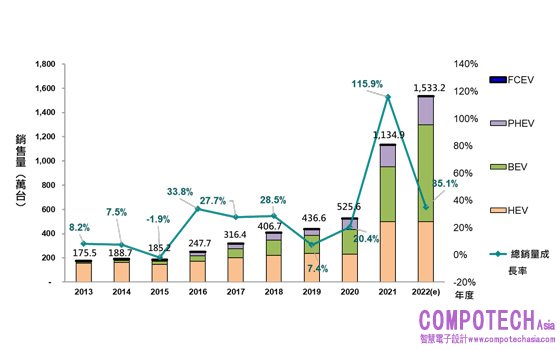

圖1 全球電動車銷量與各類車型占比

資料來源:Marklines(2023/9);工研院產科國際所(2023/9)

IEKView:全球自2014年起發展氫能電動乘用車的策略已變,將朝中大型商用車及綠氫供應發展,預期2025-2030新產品將帶動淨零商用車市場快速發展。

工研院產科國際所分析師洪于展進行「全球新能源車輛減碳商機-氫能源載具發展戰略」專題演講,指出:

後疫情時代全球引頸期盼經濟再次復甦,卻因美中對抗、俄烏戰爭、通膨飆升讓市場再次墮入五里霧中,在汽車產業中唯獨新能源車輛乘風起飛。中國新能源汽車品牌經歷2019年政策補助退坡後,產業大幅度內捲競爭的至暗時刻,在2023年迎來電動車爆發與海外市場的曙光。當中國電動車品牌開始與美國特斯拉在全球市場短兵相接,汽車產業霸主日本豐田也由新社長佐藤恆治宣布品牌加速BEV布局。作為日本汽車產業走向新能源時代的「氫能源載具」在2023年作為產業發展分水嶺,朝中大型商用車開發。

韓國現代汽車配合韓國政府優渥條件,銷量自2018年起已連續五年打敗豐田,維持全球FCEV乘用車龍頭,並且在商用車領域布局更為積極。但產業過去偏重在乘用車領域,礙於氣供給成本與加氫設施不足,使得產品未能發揮特性優勢,影響產量不足使得產品價格過高降低終端消費者的採用意願。

相比之下,占全球貿易運輸碳足跡35 %的重型車輛公路運輸就是很大的利基市場,在歐洲保有量2 %HDV(含卡車、巴士),卻占車輛放排總量28%。因此歐盟《 (EU) 2019/1242》規定新出廠HDV減排標準,2025年減少15% (已實施)、2030 年減少45% (審議中)。針對這些高荷重、長途運輸的柴油重型車輛,歐美等國尚沒有合適的電動化商品能兼顧公路運輸業者實際營運與減排需求。因此全球主要商用車集團如:北美PACCAR、歐洲Daimler Truck、VOLVO、TRATON(福斯)、IVECO、VDL(飛雅特)、Hyvia(雷諾)、亞洲ISUZU、Hyundai等均已投入FCT布局,中國商用車企布局更是全面。

在台灣由交通部負責推動2050淨零碳排《運具電氣化/無碳化》也面對相同政策困境。企業端存在需求,各國產業政策在缺少對應產品解方下,預示未來龐大市場商機。台灣產業短期發展上,中國企業在吸納海外氫燃料電池技術後,憑藉國產化政策紅利、全球最大產氫國家,以及自有汽車市場規模,目前已是氫能電動商用車領域的強勁對手。但在製造業去中國化議題下,台灣廠商可發揮爭ICT產業優勢,由混合動力系統所需的氫電控制模組、關鍵零件耐久度提升著手,與美、歐、日、韓廠商合作,切入美歐乃至印度、澳洲等新興市場商機;長期發展,台灣大力開發再生能源的風光餘電就可藉由氫能轉換,進行具經濟效益的長期存儲。運用再生能源分散式電廠製氫,結合氫能電動商用車輛僅在固定場域充能特性,創造台灣獨特產業生態系,由關鍵零件供應轉向商用載具淨零系統服務。

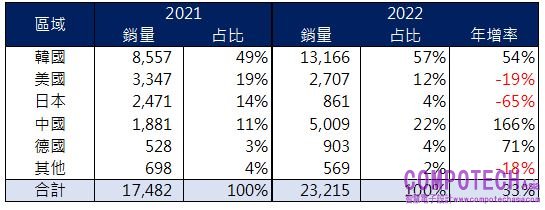

工研院產科國際所分析2022年全球氫能電動車新車銷售突破2萬輛關卡,總數為23,215輛較2021年同比增長33%,2023年全年預估銷量成長幅度縮減,但全年仍有機會上看2.5萬輛。2025年台數則有機會翻倍突破5萬輛。

圖2 全球氫能電動車新車銷售狀況

資料來源:工研院產科國際所(2023/10)

IEKView:受軟體定義汽車實現,車電系統重要性及價值持續提升,產業結構轉化下,供應鏈朝向跨域合作及強化軟硬整合能力方向布局。

工研院產科國際所分析師沈怡如進行「汽車電子產業回顧與展望」專題演講,指出:

2023年全球車電市場規模突破3,000億美元,安裝在車輛上的電子系統價值持續上升,對系統需求的成長超越汽車產量的增長,持續帶動整體市場發展。全球純電動汽車銷量超越混合動力車,其搭載的車電零組件、模組與次系統需求驅動市場向上成長。

以軟體定義汽車為中心發展一體化車載操作系統,為車聯網與自動駕駛提供基礎,軟體將深化至車輛全生命週期,各階段不停轉型優化,實現高等級的駕乘體驗並提高車輛附加價值。軟硬體架構的改變驅使產業從上中下結構關係轉化,形成網路狀的生態系分布。

L3自動駕駛將陸續在各國開放,L4移動服務將從示範運行走向正式營運;汽車製造商導入自研平台欲站穩市場地位,供應商積極展現技術深度與整合能力,生態系統改變同時也為半導體、資通訊等產業新進者帶來商機。

預估2023年台灣汽車電子產值突破4,000億新台幣,產業長年耕耘成果將逐漸發酵,朝向智慧車輛發展需求,供應鏈持續強化跨領域合作及軟硬整合能力布局全球市場。

圖3 台灣車電產值

資料來源:工研院產科國際所(2023)

IEKView:全球淨零排放趨勢帶動機車市場朝電動化轉型,國際大廠以生態系布局為目標,透過資源、技術、生產及市場之互補合作,加速產品商業化落地。

工研院產科國際所分析師曾郁茜進行「全球機車暨電動機車產業回顧與展望」專題演講,指出:

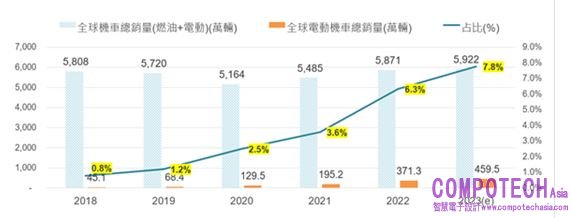

全球疫情趨緩及商業使用需求提升,機車市場活絡,淨零排放政策則鼓舞國際大廠朝向電動化轉型,包含Harley-Davidson、BMW Motorrad、Honda、Kawasaki等車廠,均訂定電動機車發展時程及綠色供應鏈目標。2022年全球電動機車市占率提升至6.3%,達371.3萬輛,以亞洲市場占比近9成。展望2023年因國際微型移動與物流外送商用需求熱度持續,以及中國新國標政策緩衝期即將屆滿將帶來部分轉換潮,預估全球電動機車市場規模有望突破450萬輛,市占率提升至7.8%。(如圖1)。

圖4 全球機車市場銷量

資料來源:工研院產科國際所(2023/10)

國發會提出之「臺灣2050淨零排放路徑及策略」訂定2040年起新售機車全面電動化的政策目標,未來電動機車發展方向將更加明確。2023年景氣循環、消費力道保守、首購族群減少等因素影響內銷下,主要車廠積極拓展國際出口及合作。預估2023年機車整體市場銷量為77.6萬輛,燃油機車市占率89.2%,電動機車市占率10.8%。

未來機車產業供應鏈將面臨減碳挑戰,並迎來油車大廠電動化轉型、電車大廠技術突破,以及新創企業崛起。另觀察國內外車廠布局則朝向生態系發展,並建立標準化的零組件與系統平台,增加生態系在跨國別、跨品牌、跨車種及跨領域之應用彈性,車廠從合作關係中找到關鍵獲利模式,另與具量產能力、同性質夥伴及上游能源與材料業者合作,透過關鍵資源、技術層次、生產能力及市場特性之互補,加速產品商業化落地。