一、 2011年第四季產業概況

(一)整體產業概況

受到歐洲債信風暴持續延燒、先進國家總體經濟指標悲觀、全球終端電子產品市場買氣不振、新興市場通膨等各項總體經濟不利因素影響2011年第四季市場成長動能。

2011年11月中國大陸、日本與歐元區製造業採購經理人指數(PMI)指數皆跌破50,各為49.0、49.1、46.4,其中歐元區PMI指數因歐債危機持續探底,顯示2011年底以及2012上半年全球製造業仍有衰退之疑慮,整體經濟呈現降溫。

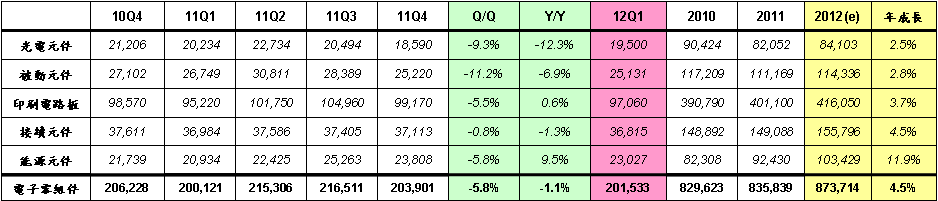

整體而言,2011年第四季整體電子零組件市場規模將達新台幣2,039億元,較上季下跌5.8%,較去年同期下跌1.1% 。

展望2012年第一季,在全球景氣悲觀氣氛籠罩、歐債危機未徹底解除狀況下,將使我國電子零組件之產值預估為新台幣2,015億元,較第四季下跌1.2%。

表1 我國電子零組件各季產值

資料來源:工研院IEK ITIS計畫(2012/02)

(二)各細項產業概況

光電元件:

受到全球經濟景氣不振,LED背光市場成長趨緩、LED照明市場成長不如預期,2011年第四季我國LED元件產業產值持續呈現衰退,較上季下跌9.3%,產值為新台幣186億元。

展望2012年,年末庫存壓力已有舒緩趨勢,部份廠商已開始接獲背光急單,產能利用率由50%提升至80%,產業供過於求情況將逐漸改善,預估2012年第一季整體LED元件產業產值將成長4.9%。

被動元件:

被動元件廠商除了受到中國大陸十一長假工作天數縮短影響外,尚有來自日本廠商MLCC帶頭砍價因素干擾,以及終端電子產品需求仍然疲弱的拖累,2011年第四季我國被動元件產值新台幣252億元,較上季衰退11.2%,較去年同期衰退了6.9%。

展望2012年,景氣雖可能於第一季落底,但復甦步調緩慢之下,消費力道將集中少數幾個品牌的明星產品之上,因此供應鏈內外廠商的營運表現將會呈現兩極化現象,整體2012年第一季產值將略幅下跌0.35%。

印刷電路板:

我國PCB產業在第四季除傳統淡季之外,另外泰國水災影響的時間過長,除了競國和敬鵬在泰國的工廠停工之外,也影響相關產品的出貨,進而使得下游對於PCB的訂單遞延,使得我國PCB產業第四季產值下跌5.5%,為新台幣992億元規模。

預測在2012年第一季受到下游需求尚未回溫的影響之下,比上季下跌2.1%,產值為新台幣971億元。預測2012年在歐債問題的不確定因素影響外,全球景氣復甦仍無法樂觀看待,我國PCB產業在2012年也將僅微幅成長3.7%。

接續元件:

2011年第四季受泰國水災影響硬碟供應與PC出貨,由於Notebook PC佔我國連接器近5成應用比重,使我國2011年第四季連接器產值僅達新台幣371億元,較前季衰退0.8%。

展望2012年,預計泰國水災衝擊PC/NB供應鏈影響將進入尾聲,且在一月農曆年與二月工作天數減少下,預計將使景氣於第一季落底,產值為新台幣368億元,較前一季略幅下跌0.1%。

能源元件:

2011年第四季開始步入產業淡季,下游終端產品之電池多已在10月左右出貨完畢,因而呈現產業整體產值較第三季略減之現象,2011年第四季能源元件市場規模達到新台幣238億元,較上季微幅下滑5.8%,較去年同期成長9.5% 。

展望2012年第一季,台灣廠商在Ultrabook、平板電腦等新品相繼上市下,多已在1、2月陸續出貨,若平板電腦相關新產品提早於2月公佈並發售,應可提前反應於台灣廠商之需求成長與電池模組出貨,預期第一季產值將下滑至新台幣230億元,全年產值規模約1,034億元,相較2011年成長11.9%。

(三)廠商動態

我國廠商切入Amazon kindle fire電池模組供應業務

2011年下半年,由Amazon 所推出的Kindle Fire低價平板電腦,確定由統振集團旗下達振能源供應電池模組,因而在2011年第四季來說,目前銷售量前五大之平板電腦主要廠商中,電池模組均由台灣廠商扮演最大供應廠商的角色。

Amazon Kindle Fire由於主打低價化市場,因而在業界可說是最低成本結構所組成的終端產品,相關零組件供應鏈均以成本為最大的考量出發點,因而原先預期將由韓廠與陸商取得訂單。達振原有客戶除了智慧型手機的宏達電外,也有部分美系、日系筆記型電腦廠訂單,本次切入Amazon Kindle Fire 供應鏈,主要透過組裝場廣達的方式。

目前統振因應原有產能滿載與新訂單的緣故,已經買下江蘇上揚光電之廠房進行擴產動作,未來市場有望進一步擴大。Amazon挾其電子書與電子商務的完整服務,可說是平板電腦市場中少數能夠與Apple匹敵之業者,只是Kindle Fire相關零組件獲利甚微,必須要有一定的銷售數量才可保持獲利規模。

二、 2011年第四季重大事件分析:

(一) 兩岸LED產業合作達成初步成果,但互利互補空間正逐漸萎縮

事件

為建立兩岸產業合作平台,我國行政院於97年12月啟動「搭橋專案」,希望藉由雙方產業交流與互動,尋求兩岸產業共同發展、互惠互利的機會。其中LED照明產業即是最為迫切,也是目前最具成果的專案項目之一。除了兩岸個別廠商的策略性戰略合作與加大投資設廠規模之外,近期兩岸由政策主導的整體性LED產業合作主要為廣州與廈門LED照明試點、以及閩台LED產業分工合作框架兩個大型計畫。

影響分析

以往台灣LED元件產業相對中國大陸具備較高的技術能力,在背光元件、大功率元件的供應上取得領先地位,然而兩岸LED元件產業的競爭關係正在快速改變中。隨著中國大陸LED產業迅速發展,過去以台灣LED元件與中國大陸下游應用所形成高度互補型的產業鏈模式正遭遇強勁的挑戰。兩岸LED產業已由互補導向轉變為競爭導向,兩岸廠商在技術能力、產能規模、資源取得與市場掌握各方面的競爭強度正日漸升高。

我國廠商具備LED磊晶長期生產經驗與高階技術能力,已獲得下游客戶端的合作信賴;而中國大陸為全球最大的液晶電視生產國,以及最具成長潛力的照明市場,但是缺乏高階LED元件的自給能力,高度仰賴進口。因此考量我國內需市場的缺乏以及產業未來成長動能,我國應持續推動兩岸LED產業策略合作,以鞏固產業持續擴張的出海口。

未來展望

台灣封裝廠商近年擴廠重心皆以中國大陸為主,已對中國大陸市場形成高度依賴。雖然台灣廠商仍相對具備產能規模優勢,但是台灣LED封裝廠商幾乎已全部前往中國大陸設置SMD產線,佔整體產能比例已接近50%。面對中國大陸廠商崛起以及產品佈局同質性高的趨勢,兩岸LED廠商在LED照明領域合作互補的空間正逐漸萎縮。

(二) 日系被動元件大廠面臨重要經營考驗

事件

2011年11月,由於電子產業終端需求急凍,先是日本東京電氣化學工業公司(Tokyo Denki Kagaku;TDK)傳出裁員1.1萬人,接著太陽誘電(Taiyo Yuden)也宣布裁員1千人,約佔日本員工數20%。除此之外,一向不以價格作為競爭手段的日本被動元件廠,也傳出帶頭殺價競爭,甚至賠錢賣以穩住市佔率的現象。

影響分析

包括日幣升值以及降價競爭成本壓力之下,日廠逐步將生產據點移往海外,以太陽誘電為例,預計2013年海外生產比重將拉高至七成。日商降價帶動之下,MLCC單季價格已下滑近10%,與平均3%~5%之平均季價幅有很大的差距,預料明年第一季價格仍不樂觀。MLCC價格大幅下跌,造成部分廠商經營更加困難,Murata收購Panasonic MLCC事業的併購戲碼可能再度上演。

未來展望

目前各被動元件廠皆把產能利用率降至六、七成,而農曆年後大陸缺工問題也可能浮現,或許可減緩產品價格下降之幅度。另外,若一旦零組件再出現缺貨潮,急單效應將可抵消平均單價下滑之壓力。

(三) 泰國水災帶來短期PCB轉單需求,並衍生PCB設備之市場機會

事件

2011年7月底在泰國南部地區因持續暴雨而引發的洪災,洪水持續不退,到10月底,災情惡化,洪水湧入曼谷北部,包括曼谷在內共有的21個重災區。災情嚴重的有大城府(Ayutthaya) 和巴太府(Pathum Thani) 工業區內工廠受水災影響紛紛停工。

影響分析

我國競國在泰國之競億電子和敬鵬在泰國轉投資之Draco公司都受到水災之影響,在10月份開始處於停工階段。除了台商之外,亦設廠於大城府和巴太府等工業區的日商(松下、Furukawa、Fujikura、Mektec)、陸商依利安達(Elek & Eltek) 建滔(KB)和泰商KCE等公司的工廠也是處於停工的狀態,預計要到2012年2月才能全面復工。這段期間包括我國硬板、軟板等PCB廠商皆陸續接到短期轉單契機。

未來展望

短期轉單是否能變成長期客戶,得視我國廠商之技術與支援能量,並提供更為即時之客戶服務。

在泰國工廠停工期間,PCB生產設備泡水多日之後,可修復的機台不多,已有廠商直接進行採購更高階之生產機台,將該廠的生產能力直接升級,這也帶給了國內PCB設備商在銷售上又多了泰國地區的市場機會。

三、 未來展望:

由於目前全球景氣持續悲觀、電子終端消費需求將受到壓抑、以及農曆新年工作天數減少下,2012年第一季電子產業將是持續低靡,預估2012年第一季我國電子零組件產業將較2011第四季將下跌1.2%,規模達新台幣2,015億元。

全年展望部分,雖然Ultrabook、中國大陸低價智慧型手機、平板電腦等電子終端產品持續推出,然而歐洲債信風暴、全球各項總體經濟負面不利因素仍將影響2012年全年市場消費動能。預估我國電子零組件產業2012整體電子零組件產值將比2011年僅略幅成長4.5%,達新台幣8,737億元的市場規模。