2015年1月29日--橫跨多重電子應用領域、全球領先的半導體供應商意法半導體(STMicroelectronics,簡稱ST;紐約證券交易所代碼:STM)公佈截至2014年12月31日的第四季及全年財報。

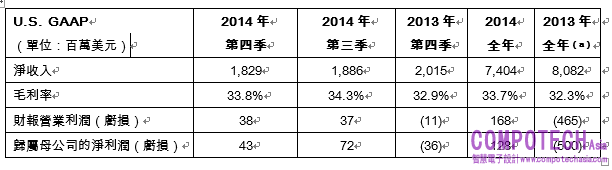

2014年第四季淨收入為18.3億美元,毛利率33.8%,每股淨收入0.05美元。2014年全年淨收入為74.0億美元,毛利率33.7%,每股淨收入0.14美元。

意法半導體總裁暨執行長Carlo Bozotti表示:「從整體上來看,我們在2014年取得了明顯的進步。透過充分利用產品的領先優勢和員工的研發能力我們打造了一個目標更明確且以市場為中心的感測器、功率及汽車產品組合與嵌入式處理解決方案。於去年上市的旗艦產品包括32位元通用和車用微控制器、MEMS麥克風、觸控螢幕控制器、超高畫質機上盒晶片和低電壓功率MOSFET及IGBT。與去年相比,微控制器和汽車電子兩個部門2014年淨收入分別成長10%和8%,工業及功率離散元件亦有成長。」

「我們的新產品在現有客戶中贏得了多項重要設計。同時,透過掌握應用多元化商機擴大客戶群與市場,物聯網便是一個很好的例子。今年經銷商通路強勁的業績表現證明了客戶數量有所成長,經銷商通路的收入從2013年的26%成長至2014年的31%。」

「觀看主要績效表現和財務指標,意法半導體正在穩健發展中。我們提前實現了營業支出目標,營業利潤和淨利潤均轉虧為盈,現金流量由負轉正,毛利率和營業利潤率均提高,並保持適度的財務彈性。」

2014年第四季財報重點

(a) 淨收入包含併入意法半導體財報的ST-Ericsson的銷售收入〭ST-Ericsson於2013年9月1日從意法半導體拆分出去。

2014年第四季回顧

2014年第四季淨收入較上一季減少3.0%。按出貨地區統計,大中華與南亞區較上一季成長3.2%,而美洲、日本與韓國、歐洲、中東及非洲(EMEA)三個區域較上一季分別減少6.8%、8.1%、8.9%。與預期相符,一次性技術授權費為第四季淨收入貢獻1300萬美元。

2014年第四季淨收入較上一季減少3.0%。按出貨地區統計,大中華與南亞區較上一季成長3.2%,而美洲、日本與韓國、歐洲、中東及非洲(EMEA)三個區域較上一季分別減少6.8%、8.1%、8.9%。與預期相符,一次性技術授權費為第四季淨收入貢獻1300萬美元。

2014年第四季淨收入比去年同期減少9.2%,主要原因包括舊有ST-Ericsson產品逐漸退出市場,數位融合產品(DCG)業績下滑,尤其是機上盒晶片特別明顯,類比、MEMS及感測器(AMS)正在調整產品組合和產品處於更新換代期。

第四季毛利為6.19億美元,毛利率33.8%。與上一季相比,毛利率減少50個基點,主要原因包括價格壓力和數位技術閒置產能支出,雖然製造效率提高和匯率利多,但是只能抵銷部分閒置產能支出。與去年同期相比,由製造效率和匯率利多的雙重帶動下,毛利率提高90個基點,但是價格壓力和閒置產能支出抵消了部分利多。

第四季研發(R&D)和管銷費用(SG&A)支出從第三季的6.03億美元增至6.11億美元,增加1.3%,主要原因是第四季天數多於第三季。與去年同期相比,研發和管銷費用支出減少6.9%,主要影響因素包括ST-Ericsson拆分、成本節省計畫以及匯率利多。

第四季其它收支淨值為5000萬美元,第三季為3200萬美元,較上一季增加1800萬美元,追加的研發經費是導致這項增加的主要原因。

第四季資產減值、業務重組和其它的停業支出總計2000萬美元,上一季和去年同期分別為3800萬美元和2900萬美元。

第四季資產減值、業務重組和其它的停業支出總計2000萬美元,上一季和去年同期分別為3800萬美元和2900萬美元。

第四季股權投資收益1700萬美元,大多數與正處於清算期的ST-Ericsson SA持有的專利權出售有關。

第四季淨利潤為4300萬美元,每股淨收益0.05美元,上一季每股淨收益0.08美元,去年同期淨虧損0.04美元。經調整後,扣除相關稅款,不含資產減值支出、重組支出,第四季非美國GAAP每股淨收益為0.07美元,上一季每股淨收益0.13美元,去年同期每股淨虧損0.01美元。

2014年第四季公司有效平均匯率大約1.29美元對1.00歐元,2014年第三季為1.34美元對1.00歐元,2013年第四季為1.34美元對1.00歐元。

此外,於2014年第四季,意法半導體已正式通知IBM退出IBM技術研發聯盟(IBM Technology Development Alliance)。

2014年第四季淨收入總結

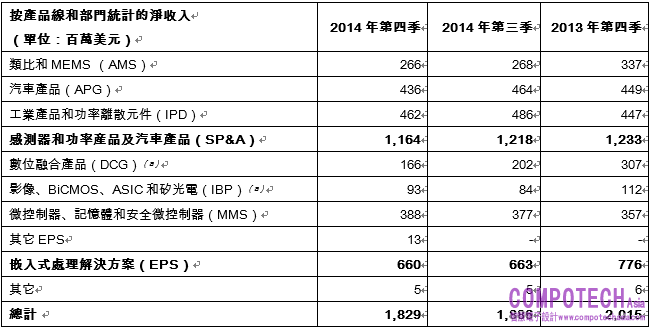

正如之前公佈的,從2014年第四季起,現有數位融合產品(DCG)與影像、BiCMOS、和矽光電(IBP)合併成立為數位產品部(Digital Product Group,DPG),新部門的主要產品包括專用標準產品(ASSP)、家庭閘道晶片、機上盒晶片以及用於消費性電子產品的FD-SOI ASIC晶片、FD-SOI和混合製程ASIC產品、用於通訊基礎設施的矽光電晶片和差異化影像晶片。從2015年第一季起,DPG將以一個獨立的部門報告財務表現。

正如之前公佈的,從2014年第四季起,現有數位融合產品(DCG)與影像、BiCMOS、和矽光電(IBP)合併成立為數位產品部(Digital Product Group,DPG),新部門的主要產品包括專用標準產品(ASSP)、家庭閘道晶片、機上盒晶片以及用於消費性電子產品的FD-SOI ASIC晶片、FD-SOI和混合製程ASIC產品、用於通訊基礎設施的矽光電晶片和差異化影像晶片。從2015年第一季起,DPG將以一個獨立的部門報告財務表現。

a. 從2014年1月1日起,無線通訊產品(ST-Ericsson的舊有產品)被併入數位融合產品,影像訊號處理器從影像、BiCMOS、矽光電事業部轉入數位融合產品,為反映重組引起的收入變化,公司對前期收入進行了重新分類。

2014年第四季意法半導體各產品部門的季淨收入和營業利潤

(a)其它項中的淨收入包括子系統和封裝服務的銷售收入和其它收入。

(b)「其它」項中的利潤(虧損)包括閒置產能支出、資產減值、重組支出和其它的相關的工廠關閉費用、淘汰費用、開辦費以及其它的無法分攤的支出,如策略計劃或特殊的研發專案、某些總公司的營業支出、專利索賠和訴訟費,及其它的不能分配給產品事業部的費用,以及子系統和其它産品部的營業利潤。「其它」包括2014年第四季2900萬美元、2014年第三季的1400萬美元、2013年第四季的700萬美元的閒置產能支出;2014年第四季的2000萬美元、2014年第三季3800萬美元、2013年第四季的2900億美元的資產減值和重組支出和其它工廠關閉費用。

(a)其它項中的淨收入包括子系統和封裝服務的銷售收入和其它收入。

(b)「其它」項中的利潤(虧損)包括閒置產能支出、資產減值、重組支出和其它的相關的工廠關閉費用、淘汰費用、開辦費以及其它的無法分攤的支出,如策略計劃或特殊的研發專案、某些總公司的營業支出、專利索賠和訴訟費,及其它的不能分配給產品事業部的費用,以及子系統和其它産品部的營業利潤。「其它」包括2014年第四季2900萬美元、2014年第三季的1400萬美元、2013年第四季的700萬美元的閒置產能支出;2014年第四季的2000萬美元、2014年第三季3800萬美元、2013年第四季的2900億美元的資產減值和重組支出和其它工廠關閉費用。

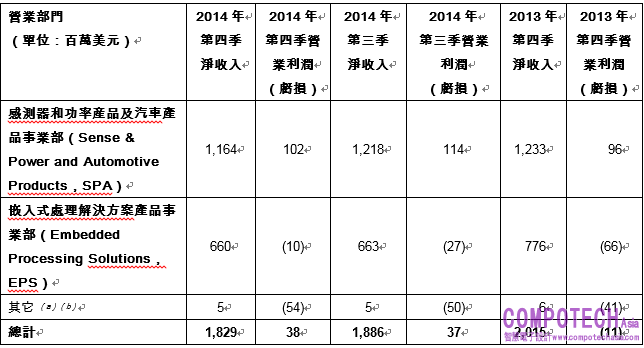

感測器和功率産品及汽車產品事業部(Sense & Power and Automotive Products,SPA)第四季淨收入較上一季減少4.4%,主要原因包括工業產品和功率離散元件(IPD)市場需求低迷、產品製造暫時推遲影響了汽車產品(APG)的銷售收入。此外,類比和MEMS (AMS)收入與上一季基本持平,上一代動作MEMS和類比產品收入減少抵消了MEMS麥克風銷售收入的成長。感測器和功率産品及汽車產品事業部收入比去年同期減少5.7%,類比和MEMS收入減少是整個部門收入減少的主要原因。2014年第四季感測器和功率産品及汽車產品事業部營業利潤率為8.8%,上一季和去年同期分別為9.4% 和 7.7%。

嵌入式處理解決方案產品事業部(Embedded Processing Solutions,EPS)第四季淨收入較上一季減少0.4%,主要原因是數位融合產品(DCG)銷售收入減少,雖然影像、BiCMOS、ASIC和矽光電(IBP)和微控制器、記憶體和安全微控制器(MMS)收入有成長,但是被數位融合產品的下滑所抵消。嵌入式處理解決方案產品事業部收入比去年同期下滑14.9%,舊有 ST-Ericsson產品銷售減少是較去年同期下滑的主要原因。不含ST-Ericsson,嵌入式處理解決方案產品事業部的淨收入比去年同期減少2.6%。2014年第四季嵌入式處理解決方案產品事業部的營業利潤率為負1.5%,上一季和去年同期分別為負4.1% 和 負8.5%。

2014年第四季及全年現金流量和資產負債表摘要

2014年第四季,淨營業現金流量為3.11億美元,上一季和去年同期分別為2.81億美元和2.70億美元。2014年全年淨營業現金流量為7.15億美元,2013年為3.66億美元。

2014年第四季,淨營業現金流量為3.11億美元,上一季和去年同期分別為2.81億美元和2.70億美元。2014年全年淨營業現金流量為7.15億美元,2013年為3.66億美元。

2014年第四季,扣除資產銷售收入,資本支出為1.08億美元,上一季和去年同期分別為1.37億和1.33億美元。2014年全年,扣除資產銷售收入,資本支出為4.96億美元,2013年為5.31億美元。2014年投資收入比穩定在6.7%,2013年這個指標為6.6%。

2014年第四季自由現金流量為2.08億美元,上一季為1.40億美元,去年同期為9100萬美元。*

2014年全年自由現金流量為1.97億美元,相比2013年的負1.79億美元,增加高達3.76億美元。

2014年全年自由現金流量為1.97億美元,相比2013年的負1.79億美元,增加高達3.76億美元。

第四季末,庫存增至12.7億美元,增加600萬美元。2014年第四季庫存周轉率為3.8次或95天,上一季3.9次或92天。

2014年第四季,意法半導體向股東分發9000萬美元現金分紅,支出6300萬美元回購股份。2014年全年,意法半導體向股東分發3.54億美元現金分紅,支出1.56億美元回購2000萬股公司普通股。

截至2014年12月31日,意法半導體淨財務狀況為5.46億美元;截至2014年9月27日,意法半導體淨財務狀況為4.94億美元。* 截至2014年12月31日,意法半導體的財力為23.5億美元,總負債18.0億美元。

本季末,包括非控制權益,總權益為50.6億美元。

2014全年財務業績

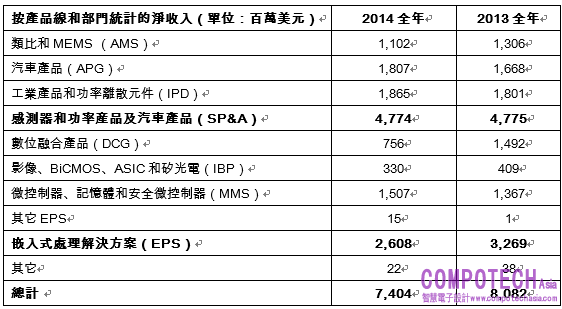

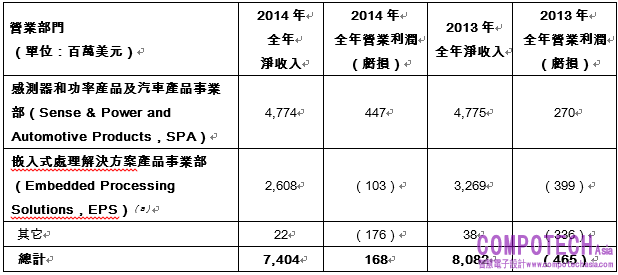

2014年全年淨收入74.0億美元,比去年同期減少8.4%,不包含舊有ST-Ericsson產品,減少1.8%,微控制器、記憶體和安全微控制器、汽車產品和工業產品和功率離散元件三個部門收入穩步成長。

2014年全年淨收入74.0億美元,比去年同期減少8.4%,不包含舊有ST-Ericsson產品,減少1.8%,微控制器、記憶體和安全微控制器、汽車產品和工業產品和功率離散元件三個部門收入穩步成長。

2014年全年毛利率成長140個基點,達33.7%,而2013年為32.3%,製造效率和匯率利多是毛利率成長的主要動力。

2014年營業利潤為1.68億美元,較2013年的負4.65億美元大幅提升,主要歸功於意法半導體退出合資公司ST-Ericsson和成本節省計畫使營業成本降低。

感測器和功率産品及汽車產品事業部2014年全年收入為47.7億美元,與2013年持平,雖然汽車產品部和工業產品和功率離散元件的收入均有成長,但是,因為產品組合調整和換代升級,類比和MEMS收入下滑,從而抵消了汽車產品(和工業產品和功率離散元件的成長。2014年感測器和功率産品及汽車產品事業部營業利潤率大幅成長,從2013年的5.7%增至2014年的9.4%,多個產品線的利潤率大幅成長。

嵌入式處理解決方案產品事業部2014年收入為26.1億美元,總體比去年同期減少20.2%,不包含逐漸退車市場的舊有ST-Ericsson產品,比去年同期減少4.4%,雖然微控制器、記憶體和安全微控制器業務大幅成長,但是,數位融合產品和影像、BiCMOS、ASIC和矽光電卻大幅減少,從而抵消了微控制器、記憶體和安全微控制器的收入成長。2014年嵌入式處理解決方案產品事業部的營業利潤率為負3.9%,較2013年的負12.2%大幅提升,主要原因是ST-Ericsson合資公司拆分、成本節省計畫和Nano2017專案資金到位。

如前所述,2014全年的淨利潤為1.28億美元,每股淨收益0.14美元,而2013全年淨虧損5.0億美元,每股虧損0.56美元。經調整後,不含資產減值和重組支出以及一次性支出項目,扣除預估所得稅影響,2014全年預估非美國GAAP每股淨收益0.29美元,2013全年淨虧損0.23美元。

2014年全年公司有效平均匯率約為1.34美元對1.00歐元,而2013年全年為1.31美元對1.00歐元。

2014年全年淨收入總結

2014年意法半導體各產品部門全年淨收入和營業利潤

(a)在嵌入式處理解決方案產品事業部中,無線通訊包括ST-Ericsson合資企業的銷售額和營業利益,這兩項資料被合併到截至2013年9月1日的公司收入和營業利潤內,以及其它與無線通訊業務相關且影響營業利潤的項目內。

(a)在嵌入式處理解決方案產品事業部中,無線通訊包括ST-Ericsson合資企業的銷售額和營業利益,這兩項資料被合併到截至2013年9月1日的公司收入和營業利潤內,以及其它與無線通訊業務相關且影響營業利潤的項目內。

2015年第一季業務前景

Carlo Bozotti表示:「考慮到目前尚未執行的訂單、現有客戶的計畫以及半導體市場總體環境,我們預計2015年第一季收入將較上一季下滑5%左右,但仍優於正常季節性市場變化。我們2015年的主要目標是使收入回歸成長,持續改進成本結構,以確保各項財務指標均比去年成長。」

Carlo Bozotti表示:「考慮到目前尚未執行的訂單、現有客戶的計畫以及半導體市場總體環境,我們預計2015年第一季收入將較上一季下滑5%左右,但仍優於正常季節性市場變化。我們2015年的主要目標是使收入回歸成長,持續改進成本結構,以確保各項財務指標均比去年成長。」

2015年第一季收入預計較上一季下滑大約5%,上下浮動3.5個百分點,影響因素包括第四季的一次性技術授權收入、亞洲新年假期對公司業務的影響以及第一季的會計(工作)天數較短。第一季毛利率預計為33.2%,上下浮動2.0個百分點,大幅增加的閒置產能支出將導致毛利率減少大約120個基點。」

本前瞻假設2015年第一季美元對歐元匯率大約1.24美元 = 1.00歐元,包括當前套期保值合同的影響。第一季結帳日為2015年3月28日。