IHS Markit:2017年增強現實和虛擬實境消費內容和應用市場規模達到32億美元

前言:

雖然虛擬實境內容的市場仍然受到限制,增強現實內容和應用卻展現出更為廣闊的發展前景

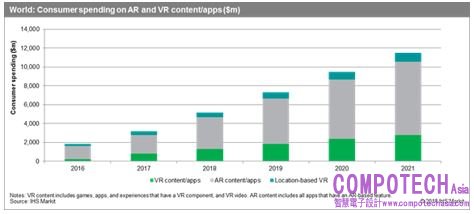

2018年4月10日--2017年,隨著越來越多的使用者在VR內容、應用和戶外娛樂等方面投入更多,VR和AR整體市場有了長足的發展。根據IHS Markit(納斯達克股票代碼:INFO,一家全球領先的關鍵資訊、分析和解決方案提供商)研究表明,2017年消費級AR和VR內容和應用的全球市場規模增長72%,達到32億美元。

“消費級AR市場本質上比VR擁有更好的市場定位,因為AR功能與與內容和應用類別的橫向聯繫更廣,” IHS Markit研究和分析總監Piers Harding-Rolls表示。 “由智慧手機推動的AR市場提供了巨大的可達受眾群體,但是受眾規模的增長一定程度上會因為手持和小螢幕AR體驗的使用局限性而減緩。即便如此,未來五年,消費級AR的總體市場潛力將大大超過VR。”

消費級VR的市場仍然相對小眾,但隨著硬體價格的下降、技術進步以及內容變得更具吸引力,未來幾年VR頭盔的普及率預計將持續溫和增長。不過,目前高端個人電腦和主機式VR頭盔的普及率仍然非常有限,許多向消費者直接銷售內容的獨立VR內容公司很難實現投資回報。

據IHS Markit的《沉浸式計算——消費級增強和虛擬實境報告》,AR和VR的市場表現緣自以下幾方面因素支持:

• 娛樂、遊戲、零售、社交和通訊等各類具有AR功能的應用持續受到市場歡迎。去年,消費者在具有AR功能的應用上花費達到20億美元。

• 蘋果ARKit和穀歌ARCore SDK的高調發佈激發了市場對於AR應用的興趣,2017年僅蘋果ARKit設備的客戶群體就達到3.75億。

• 由於市場上有更多高端設備推出,VR內容消費持續增長。2017年,所有VR頭盔的客戶群體人數從2016年的1800萬增長至2800萬。

• 幾個VR模式的大製作主機遊戲和電腦遊戲的發佈,刺激了消費者對VR的興趣,例如日本遊戲公司的《生化危機7:生物危害》和Bethesda的《輻射4》VR版。

• 定位VR場館數量顯著增加。截至2017年底,在全球有8945個場館可供消費者購買並體驗VR內容——比前一年增長了52%。

AR和VR硬體

“在未來幾年,消費者使用AR技術將主要以智慧手機為主,”Harding-Rolls表示。“AR頭盔正在發展,但我們預計這些頭盔將首先亮相於細分市場——例如體育訓練以及無人機飛行——而不是一般的應用。”

IHS Markit的報告指出,儘管消費級VR頭盔市場繼續增長,但其速度將相對平穩。設備成本居高不下,內容又缺乏吸引力,所以2017年高端VR頭盔的普及不順,而支持穀歌Daydream平臺的智慧手機少之又少,限制了智慧手機上的VR應用。此外,為推動高端手機的銷售,智慧手機廠商去年將研發重點放在智慧手機螢幕和相機技術等其他功能,而非VR頭盔。

從2018年起,獨立VR頭盔將脫穎而出,成為一個市場可觀的產品類別

2017年底,全球消費級VR頭盔的用戶數量達到2800萬,但到2021年,這一數字將上升至7570萬。2017年消費者在VR頭盔上的花費為24億美元,預計到2021將增長至59億美元。“儘管頭盔價格有所下降,但在電腦、主機和獨立頭盔持續增長的推動下,總體消費規模仍將進一步擴大,”Harding-Rolls表示。

如需有關沉浸式計算市場的深度分析,請訪問https://ihsmarkit.com/info/0318/consumer-augmented-virtual-reality.html 下載最新的IHS Markit電子書。

關於IHS Markit(www.ihsmarkit.com)

IHS Markit(納斯達克股票代碼:INFO)是一家資訊、分析、專業技術的全球領導企業,為主要產業和市場提供解決方案,推動全球經濟的發展。我們為企業、金融及政府客戶提供適應時代需求的資訊、分析和解決方案,以改進其運營效率。並提供深度洞察,説明客戶做出更明智和自信的決策。IHS Markit擁有50,000多家政府及企業客戶,其中80%來自于全球財富500強公司以及眾多全球領先的金融機構。IHS Markit總部設在倫敦,並致力於可持續性發展及盈利性增長。

IHS Markit 是 IHS Markit Ltd. 及其分支機搆的注冊商標。其他公司名稱和產品名稱可能是其各自所有者的商標。© 2018 IHS Markit Ltd. 保留所有權利。