Gartner Inc. (紐約證交所上市編號︰IT) 為全球領先研究及顧問機構,也是標準普爾500大企業(S&P 500)之一。Gartner提供企業領袖不可或缺的洞察力、建議和工具,協助客戶完成關鍵優先任務,打造未來的成功企業。Gartner優秀的研究團隊是由專家領軍,透過產業內部資訊,並以數據資料的研究為基礎,能引領客戶就最關鍵的議題做出正確決策。Gartner是備受信賴的客觀資源和重要事業夥伴,在全球100多國有超過15,000家企業客戶— 範圍涵蓋各主要領域、產業與企業規模。欲進一步了解Gartner如何協助決策者推動企業的未來,請瀏覽www.gartner.com。

2019年全球IT支出預測

|

|

2018 支出 |

2018 成長率 (%) |

2019 支出 |

2019 成長率 (%) |

2020 支出 |

2020 成長率 (%) |

|

資料中心系統 |

202 |

11.3 |

210 |

4.2 |

202 |

-3.9 |

|

企業軟體 |

397 |

9.3 |

431 |

8.5 |

466 |

8.2 |

|

裝置 |

669 |

0.5 |

679 |

1.6 |

689 |

1.4 |

|

IT服務 |

983 |

5.6 |

1,030 |

4.7 |

1,079 |

4.8 |

|

通訊服務 |

1,399 |

1.9 |

1,417 |

1.3 |

1,439 |

1.5 |

|

整體IT |

3,650 |

3.9 |

3,767 |

3.2 |

3,875 |

2.8 |

|

|

4Q18 出貨量 |

4Q18 市占率(%) |

4Q17 出貨量 |

4Q17 市占率(%) |

4Q18-4Q17 成長率(%) |

|

聯想 |

16,628 |

24.2 |

15,697 |

21.9 |

5.9 |

|

惠普 |

15,380 |

22.4 |

16,092 |

22.4 |

-4.4 |

|

戴爾 |

10,915 |

15.9 |

10,763 |

15.0 |

1.4 |

|

蘋果 |

4,920 |

7.2 |

5,112 |

7.1 |

-3.8 |

|

華碩 |

4,211 |

6.1 |

4,716 |

6.6 |

-10.7 |

|

宏碁集團 |

3,861 |

5.6 |

4,726 |

6.6 |

-18.3 |

|

其他 |

12,710 |

18.5 |

14,590 |

20.3 |

-12.9 |

|

總計 |

68,626 |

100.0 |

71,696 |

100.0 |

-4.3 |

數字可能因四捨五入而與整數有些微出入。

*由於2018年5月完成與富士通的合資案,聯想數據自2018年第二季起包含富士通出貨量。

資料來源:Gartner(2019年1月)

|

廠商 |

2018 出貨量 |

2018 市占率(%) |

2017 出貨量 |

2017 市占率(%) |

2018-2017 成長率(%) |

|

聯想 |

58,467 |

22.5 |

54,669 |

20.8 |

6.9 |

|

惠普 |

56,332 |

21.7 |

55,179 |

21.0 |

2.1 |

|

戴爾 |

41,911 |

16.2 |

39,793 |

15.1 |

5.3 |

|

蘋果 |

18,016 |

6.9 |

18,963 |

7.2 |

-5.0 |

|

宏碁集團 |

15,729 |

6.1 |

17,087 |

6.5 |

-7.9 |

|

華碩 |

15,537 |

6.0 |

17,952 |

6.8 |

-13.5 |

|

其他 |

53,393 |

20.6 |

59,034 |

22.5 |

-9.6 |

|

總計 |

259,385 |

100.0 |

262,676 |

100.0 |

-1.3 |

資料來源:Gartner(2019年1月)

|

廠商 |

4Q18 銷售量 |

4Q18 市占率(%) |

4Q17 銷售量 |

4Q17 市占率(%) |

|

三星 |

70,782.5 |

17.3 |

74,026.6 |

18.2 |

|

蘋果 |

64,527.8 |

15.8 |

73,175.2 |

17.9 |

|

華為 |

60,409.8 |

14.8 |

43,887.0 |

10.8 |

|

OPPO |

31,589.9 |

7.7 |

25,660.1 |

6.3 |

|

小米 |

27,843.6 |

6.8 |

28,187.8 |

6.9 |

|

其他 |

153,205.0 |

37.5 |

162,908.8 |

39.9 |

|

總計 |

408,358.5 |

100.0 |

407,845.4 |

100.0 |

資料來源:Gartner(2019年2月)

|

廠商 |

2018 銷售量 |

2018 市占率(%) |

2017 銷售量 |

2017 市占率(%) |

|

三星 |

295,043.7 |

19.0 |

321,263.3 |

20.9 |

|

蘋果 |

209,048.4 |

13.4 |

214,924.4 |

14.0 |

|

華為 |

202,901.4 |

13.0 |

150,534.3 |

9.8 |

|

小米 |

122,387.0 |

7.9 |

88,926.8 |

5.8 |

|

OPPO |

118,837.5 |

7.6 |

112,124.0 |

7.3 |

|

其他 |

607,049.0 |

39.0 |

648,762.7 |

42.2 |

|

總計 |

1,555,267.0 |

100.0 |

1,536,535.5 |

100.0 |

資料來源:Gartner(2019年2月)

2019年全球穿戴式裝置出貨量將達到2.25億台,年增長25.8%。2019年終端使用者花費在穿戴式裝置的金額預估將達到420億美元,其中智慧手錶為162億美元。

|

裝置 |

2017 |

2018 |

2019 |

2022 |

|

智慧手錶 |

41.50 |

53.00 |

74.09 |

115.20 |

|

頭戴式顯示器 |

19.08 |

28.40 |

34.83 |

80.18 |

|

智慧服飾 |

4.12 |

5.65 |

6.94 |

19.91 |

|

耳戴式裝置 |

21.49 |

33.44 |

46.12 |

158.43 |

|

智慧腕帶 |

36.00 |

38.97 |

41.86 |

51.73 |

|

運動手錶 |

18.63 |

19.46 |

21.28 |

27.74 |

|

總計 |

140.82 |

178.91 |

225.12 |

453.19 |

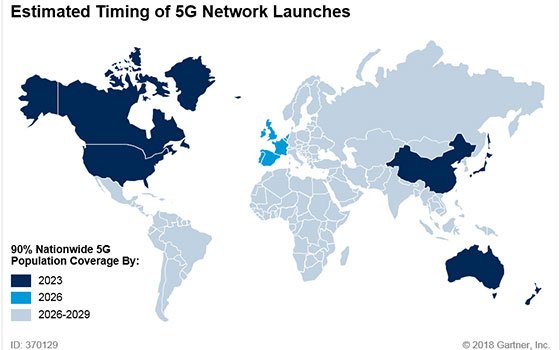

5G網路

根據Gartner預測,大部分5G部署最初將呈現點狀分佈,2022年後才可能提供全國性的連續覆蓋;而到了2025年,全球只有不到45%的通訊服務供應商推出商用5G網路。負責企業架構和技術創新的企業領導者必須針對當下可使用的網路服務來調整公司的數位商業計畫。

資料來源:Gartner(2018年12月)

Roberta Cozza 資深研究總監

手機:+44 7715-771-486

Email:roberta.cozza@gartner.com

Twitter:http://mobile.twitter.com/robertacozza

Stephanie Baghdassarian 資深研究總監

手機:+33 6840-915-06

Email:stephanie.bagdhassarian@gartner.com

Twitter:http://twitter.com/stephbaghda

Sylvain Fabre 資深研究總監

手機:+44 7764-907-094

Email:sylvain.fabre@gartner.com

Amresh Nandan 研究副總監

手機:+ 91 9911-28-7878

Email:amresh.nandan@gartner.com

Twitter:https://twitter.com/amreshnandan?lang=en

Pablo Arriandiaga 資深研究總監

手機:+34 683-537-242

Email:pablo.arriandiaga@gartner.com

Gaspar Valdivia 資深研究總監

手機:+34 659-976-886

Email:gaspar.valdivia@gartner.com

Twitter:https://twitter.com/GasparValdivia