根據DIGITIMES Research分析師翁書婷調查分析,2020年第1季中國大陸處於4G轉5G切換期,但5G基礎建設尚不完善,且缺殺手級應用,無法吸引民眾換機,又逢COVID-19(新冠肺炎)爆發,中國最大手機品牌華為大幅下調出貨,影響海思出貨動能,陸企製智慧型手機所需應用處理器(AP)出貨僅1.35億顆,季減逾3成、年減12.2%。第2季再受疫情所導致的中國市場消費信心滑落、AP庫存調節與印度封國長達1個月等負面因素影響,陸企製智慧型手機用AP出貨年減恐增大至37.8%。

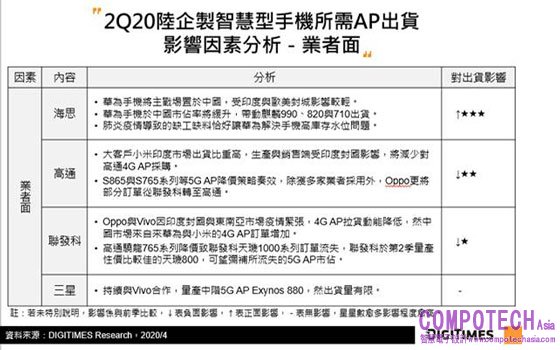

主要AP供應商中,第1季高通(Qualcomm)佔有率穩居第一,達41.8%,其次為聯發科,佔39.6%,海思則佔15.2%。第2季海思出貨量將因前季減幅大,加上華為拉貨力道增強而大幅成長,使其佔比勁揚至23.4%,奪取高通與聯發科市佔,使兩家佔有率分別降至37.4%、36.2%。華為因中美貿易戰相關禁令,積極擴展中國手機市場,於中國市佔率將緩升,受新興市場封城影響較小,且海思庫存水位已回復正常水準。

高通與聯發科雖量產高性價比的5G AP驍龍765G與天璣800,刺激中國中階5G手機市場銷售,然受疫情影響,消費信心滑落,5G換機潮並未浮現,且兩者主力客戶小米、Oppo與Vivo於中國市佔因華為持續侵蝕而下降,印度封國與非洲及東南亞等新興市場也疫情緊張,在多重負面因子影響下,第2季兩者出貨量皆將呈現雙位數季衰與年衰,其中,高通衰退幅度將大於聯發科。

技術製程方面,2020年第1季在高通、聯發科與海思等業者帶動下,7/8奈米佔陸企製智慧型手機所需AP製程比重上升至34.9%,超越12奈米製程比重,成為主流,第2季起,雖採7奈米的海思與高通多款5G AP陸續出貨,然受疫情影響,出貨量增幅預期有限,7/8奈米佔比將略降至34.3%。

主要AP供應商中,第1季高通(Qualcomm)佔有率穩居第一,達41.8%,其次為聯發科,佔39.6%,海思則佔15.2%。第2季海思出貨量將因前季減幅大,加上華為拉貨力道增強而大幅成長,使其佔比勁揚至23.4%,奪取高通與聯發科市佔,使兩家佔有率分別降至37.4%、36.2%。華為因中美貿易戰相關禁令,積極擴展中國手機市場,於中國市佔率將緩升,受新興市場封城影響較小,且海思庫存水位已回復正常水準。

高通與聯發科雖量產高性價比的5G AP驍龍765G與天璣800,刺激中國中階5G手機市場銷售,然受疫情影響,消費信心滑落,5G換機潮並未浮現,且兩者主力客戶小米、Oppo與Vivo於中國市佔因華為持續侵蝕而下降,印度封國與非洲及東南亞等新興市場也疫情緊張,在多重負面因子影響下,第2季兩者出貨量皆將呈現雙位數季衰與年衰,其中,高通衰退幅度將大於聯發科。

技術製程方面,2020年第1季在高通、聯發科與海思等業者帶動下,7/8奈米佔陸企製智慧型手機所需AP製程比重上升至34.9%,超越12奈米製程比重,成為主流,第2季起,雖採7奈米的海思與高通多款5G AP陸續出貨,然受疫情影響,出貨量增幅預期有限,7/8奈米佔比將略降至34.3%。

【關於DIGITIMES Research】

DIGITIMES成立於1998年,為大中華地區報導科技產業全球供應鏈、區域市場、科技應用及市場趨勢首屈一指的專業媒體平台。DIGITIMES Research提供貫穿產業上中下游與終端市場的研究數據、產銷資料與專業評析,以即時、專業的形象服務全球超過1,400家企業會員,並藉由諮詢建議帶給客戶產業趨勢與前瞻價值。

【DIGITIMES會員服務】欲了解更多資訊,歡迎洽詢https://www.digitimes.com.tw/