過去二十年,電子商務改變了人們購物的方式;近十年,行動支付讓交易變得更加即時便利。如今,隨著生成式 AI 與 Agentic AI(代理式 AI)的快速成熟,商務模式正迎來下一次重大變革。

未來,AI 不再只是協助搜尋商品、整理資訊,而是可能直接代表消費者完成搜尋、比價、下單,甚至付款,真正進入 Agent Commerce(代理商務) 時代。

當付款的人可能不再是「人」,而是 AI Agent,支付產業最核心的問題,也從「如何付款」,轉變為「如何相信 AI 可以付款」。

日前於「未來商務展」論壇,多位來自政府、Visa、AWS、第三方支付與學界代表,共同探討 Agent Commerce 的未來樣貌。他們一致認為,AI 商務真正的挑戰並非技術,而是如何建立完整的信任體系、安全規範與跨產業生態系。

從電子商務到 AI Commerce,每一次商務革命,背後都是信任機制的重建

論壇一開始,數位發展部數位產業署署長林俊秀表示,多年前政府為了建立安全可靠的第三方支付環境,集合政府、金融機構、發卡組織與支付產業共同打造一套完整的信任網絡,不僅推動防制洗錢、打擊詐騙,也要求第三方支付業者完成「能量登錄」等實質審查,目前已有 49 家業者完成相關規範。

照片人物:,數位發展部數位產業署署長林俊秀

如今,代理式 AI 正快速興起,未來也將被納入整個支付生態系之中,而新的挑戰仍然沒有改變——信任,依舊是所有支付創新的基礎。

AI 已逐漸從聊天助手、內容生成工具,演變成能參與決策、協助選擇商品,甚至直接啟動交易流程的新角色。當 AI 擁有愈來愈大的自主能力,也代表支付體系必須重新思考授權、安全以及責任歸屬等問題。

Visa:AI 可以幫你挑商品,但最後付款,仍需要人類按下確認鍵

接著,Visa 台灣總經理黃慧琴分享 Agent Commerce 的最新發展:目前 AI 在台灣的使用率已相當高,許多人早已習慣利用 AI 搜尋商品、比較價格,甚至加入購物車。

照片人物:Visa 台灣總經理黃慧琴

但是,目前大多數交易仍停留在 Human-in-the-loop(人類參與循環) 階段。

也就是說,AI 可以協助完成前面的搜尋與推薦流程,但真正付款時,最後仍需要真人確認,尚未進入完全由 AI 自主完成支付的階段。

回顧商務發展歷史,最早,人們必須親自走進商店挑選商品、現場付款;電子商務興起後,最大的挑戰變成如何建立線上交易與退貨機制。

2007 年智慧型手機問世後,又開啟 Mobile Commerce(行動商務)時代,Apple Pay、Google Pay 等支付方式相繼成熟,讓消費者可以直接在手機完成交易。

如今,商務正準備邁向下一個重要階段──AI Commerce。

Agent Commerce,一整個全新的支付生態系

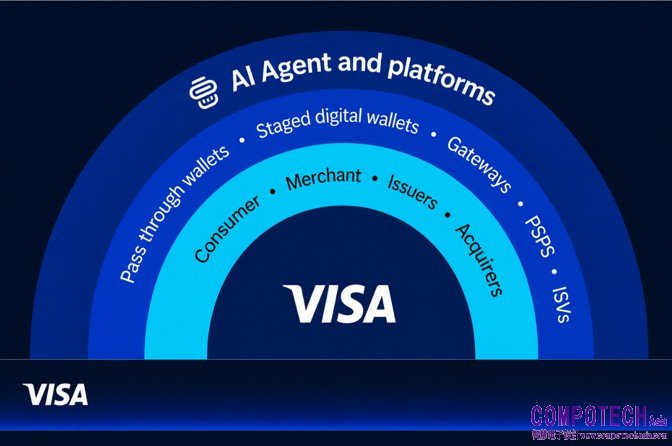

黃慧琴指出,AI Commerce 並不是單一技術,而是一整套完整的生態系。

除了 Visa 所代表的支付網路之外,整體架構還包括:消費者、商家、發卡銀行(Issuer)、收單銀行(Acquirer)、支付服務提供商(PSP)、支付閘道(Gateway)、數位錢包、ISV(獨立軟體供應商)。

圖:AI Commerce 生態系 資料來源:Visa

每一個角色都必須重新調整彼此之間的合作模式,才能支撐未來由 AI 發起交易的新世界。

OpenAI、Amazon、Shopify,國際科技巨頭已率先布局 AI 商務

事實上,全球大型科技公司早已開始投入 Agent Commerce。

黃慧琴透露,OpenAI 的目標並不只是提供商品搜尋,而是希望未來消費者能直接在 OpenAI 平台內完成整個購物流程,包括搜尋、比價到最終結帳。

雖然目前距離真正落地仍有一段距離,但 OpenAI 已率先展開相關嘗試。

另一家全球支付平台 Stripe,也正提供一系列 AI 工具,協助商家建立 AI Shopping Agent,讓 AI 能代替消費者完成更多購物流程。

另一方面,Amazon 已推出 AI 助理,協助使用者搜尋並加入商品至購物車;即使商品不是 Amazon 自己販售,也能整合進同一個購物流程。

Shopify 則透過 MCP Server,讓 AI Agent 能直接存取不同商家的商品目錄,再利用結帳套件完成交易。

此外,美國零售龍頭 Walmart 也已推出 AI Agent「Sparky」,並與 Google、OpenAI 合作,讓消費者可透過 Gemini 與 ChatGPT 體驗 AI 購物服務。

AI 可以付款嗎?真正的難題,其實不是技術

雖然 AI 正快速改變購物流程,但目前所有國際業者仍停留在人機共同決策階段。

最大的原因,在於許多核心問題仍未獲得解答。例如:

AI 應該被授予多大的權限?

如何辨識交易究竟是由真人發起,還是 AI 發起?

如果 AI 自行完成付款,是否真的取得使用者授權?

一旦 AI 判斷錯誤,甚至因模型幻覺(Hallucination)而產生交易糾紛,責任究竟應由誰承擔?

對消費者而言,最擔心的是 AI 是否會超出授權範圍;商家擔心交易是否合法;銀行則必須重新定義 AI 交易與真人交易之間不同的風險管理與責任制度。

因此,AI Commerce 真正需要建立的,不只是新的支付工具,而是一套讓所有參與者都能信任的新遊戲規則。

建立 AI 商務的信任基礎,Visa 提出 Intelligent Commerce 生態系

面對 AI 將逐漸成為交易主體的新趨勢,Visa 台灣總經理 黃慧琴認為,真正需要改變的不是支付流程,而是整個支付生態系的信任架構。

AI Commerce 最令人擔心的不是 AI 能不能完成付款,而是「沒有規則的技術」。如果 AI 能自主搜尋、比價、下單,卻缺乏一致的授權、驗證與責任機制,再先進的技術也難以真正落地。

因此,Visa 推出 Visa Intelligent Commerce,並建立 Trusted Agent Protocol(TAP) 與驗證指引框架,希望協助商家辨識合法 AI Agent,建立 AI 與商家之間可信任的溝通機制,讓 AI 能在安全前提下取得瀏覽商品、建立購物車及完成結帳的授權。

五大核心能力,AI Commerce 的底層規則正在形成

黃慧琴表示,要讓 AI 真正參與支付,未來必須建立五項核心能力,包括:

Tokenization(代碼化)

Authorization(授權)

Personalization(個人化)

Payment Instructions(支付指令)

Payment Signals(支付訊號)

首先,AI 不應直接接觸信用卡完整卡號或個人敏感資料,因此所有支付資訊都必須透過 Token 化處理,以降低資料外洩風險。

其次,授權機制必須比今日更加嚴格,不只是驗證使用者,更要驗證發起交易的 Agent 是否值得信任。

在支付過程中,AI 必須正確理解消費者真正的購買意圖,例如商品種類、預算上限、品牌偏好與限制條件,而不是依照自己的推論做出決策。最後,整個交易過程都需要留下完整的 Payment Signals,方便銀行、支付業者與商家在日後發生爭議時進行追溯與稽核。

其中,「Personalization」則是讓使用者自行決定是否授權 AI 記憶消費偏好,在取得同意後,AI 才能利用歷史資料提供更符合需求的推薦,提高購物效率與轉換率。

AI 不只是推薦商品,下一步是代理完成整個消費流程

與會專家普遍認為,未來六個月至三年間,Agent Commerce 將快速發展。

AI 的角色將從今天的「協助搜尋」,逐漸進化成真正的「代理執行者」,能依照使用者意圖,自動搜尋商品、跨平台比價、安排物流、完成下單,甚至付款,整個消費流程幾乎都可由 AI 代理完成。

然而,真正決定 AI Commerce 能否普及的關鍵,仍是消費者是否願意信任 AI。

論壇最後,數位發展部數位產業署署長 林俊秀再次強調,電子商務剛興起時,美國也是透過消費保障制度建立民眾對網購的信任;如今進入 AI 時代,同樣需要重新建立資料隱私、授權制度、企業公信力及責任歸屬等完整制度,才能讓 AI 商務真正成熟。

第三方支付將重新定位,從金流服務升級為 AI 信任平台

第三方支付服務業商業同業公會創新及資安委員會主任委員蕭新晟剖析第三方支付產業的演變。

照片人物:台灣第三方支付服務業商業同業公會創新及資安委員會主任委員蕭新晟

他認為,目前 AI 已經具備搜尋、比價等能力,但真正付款仍是最後一道門檻,主要原因並非技術不足,而是整個授權鏈、信任鏈及責任鏈尚未完整建立。

未來最先落地的應用,很可能不是高單價商品,而是大量、高頻且重複性的消費,例如生活用品補貨、水電瓦斯、訂閱服務及旅遊訂房等情境。AI 能依照使用者既有偏好,自動完成比價、預訂及付款,大幅降低交易成本。

蕭新晟指出,未來第三方支付平台的角色將大幅改變。除了提供金流服務,更重要的是建立可信任的 Agent 身分驗證、AI 授權管理、防詐模型、權限控管與交易追溯機制。當 AI 發生誤判、模型幻覺或交易糾紛時,也必須有能力快速回溯交易紀錄、追回款項,確保整條支付鏈都能受到監管與保護。

他也認為,未來各支付平台若能共享防詐資訊,共同建立 AI 詐欺模型,將比各自為戰更有效因應代理交易帶來的新型態風險。

三到五年內,付款者將從「人」逐漸變成「Agent」

黃慧琴進一步描繪未來三到五年的支付樣貌。

她預期,未來興起的不只是 AI Commerce,而是更進一步的 Intent Commerce(意圖商務)。

消費者不再逐項搜尋商品,而是直接告訴 AI 自己真正想完成的目標,例如:「幫我安排一趟東京親子旅行,總預算五萬元。」AI 便會跨平台搜尋、比較價格、完成預訂及付款。

其中,B2B 場景可能比消費市場更早成熟,例如企業每月固定支付租金、水電、訂閱軟體及採購耗材,都十分適合交由 Agent 自動完成。

她也提醒,Agent Commerce 面臨三大挑戰:

第一,是目前網站多半為人類設計,AI 在操作時仍容易誤判。

第二,是消費者心理安全感,必須建立足夠的信任。

第三,是商業模式是否能讓消費者、銀行、商家與支付平台都獲得實際利益,形成可持續運作的生態系。

黃慧琴指出,現行網購普遍使用的 3D Secure 簡訊驗證,未來將無法滿足 Agent Commerce 的需求。

未來支付將逐步導入 Passkey、FIDO 生物辨識 等更高強度的身分驗證方式,並推動 Agentic Ready 計畫,讓銀行、支付平台與商家共同測試 AI Agent 發起交易時是否仍能順利完成驗證,避免交易失敗,同時兼顧安全性與使用體驗。

AWS:AI 將重新定義平台與商家的競爭方式

隨後,台灣亞馬遜網路服務有限公司(AWS)副總經理謝世衡從另一個角度切入:當 AI 成為消費者與商品之間的主要介面,平台與商家將失去許多傳統的行銷機會。

照片人物:台灣亞馬遜網路服務有限公司(AWS)副總經理謝世衡

例如追加銷售(Upsell)、商品推薦、點數活動、信用卡回饋等,過去都是在網站瀏覽過程中完成;未來若 AI 直接替消費者完成決策,平台如何影響 AI 的選擇,將成為新的競爭課題。

AWS 目前已觀察到 AI 導購逐漸發生,但真正由 AI 完成端到端採購流程,在台灣仍屬於早期探索階段。未來除了算力之外,模型部署位置、資料治理、資安監管及交易可信度,都將成為平台必須面對的新挑戰。

AI Commerce 離我們還有多遠?

最後,前 Line Pay 總經理、現任臺灣大學創新設計學院(D-School)兼任教授、開課快手(Teachify)共同創辦人陶韻智表示,AI Commerce 在技術層面其實已經相當接近成熟,但真正的關鍵仍是使用者行為。

照片人物:臺灣大學創新設計學院(D-School)兼任教授、開課快手(Teachify)共同創辦人陶韻智

每一次科技革命,都需要一個真正改變市場的「殺手級應用」出現,才能帶動大量採用。AI Commerce 也不例外。

他認為,未來真正具有爆發力的場景,很可能來自那些能有效降低交易摩擦、節省時間、解決日常痛點的應用,例如時間敏感型商品、價格敏感型商品,或是能自動管理訂閱、付款與生活瑣事的 AI Agent。

當越來越多早期採用者願意相信 AI,並分享成功經驗,Agent Commerce 才會真正從概念走向普及。

AI Commerce 的競爭不只是 AI,而是信任

回顧電子商務、行動支付到今天的 Agent Commerce,每一次商務模式的演進,都伴隨著信任機制的重建。

AI 正快速取得搜尋、推薦、比價甚至交易能力,但真正決定未來商務版圖的,將不是哪一家 AI 最聰明,而是哪一個生態系能建立最完整的授權機制、驗證標準、責任制度與跨平台信任鏈。

當 AI 從工具進化為交易代理人,支付產業也將從單純的金流服務,轉型為 AI 商務時代最重要的信任基礎設施。Agent Commerce 的未來,已不只是技術競賽,而是一場圍繞信任、規則與生態系的全面革新。

(作者現為 FinTech 從業工作者)