2012年5月4日--根據NPD DisplaySearch月度LCD市場動態報告 (MarketWise - LCD Industry Dynamics)指出,中國電視廠商面板採購量在今年1月份觸底,並在2月份如預期反彈,較1月成長18%;3月份面板需求持續強勁,出貨至中國本土電視廠商的面板較2月份成長了24%,基本達到面板廠商的預期目標。

即將於5月份在深圳召開的NPD DisplaySearch 2012年中國智慧電視高峰論壇將分析全球平板電視市場的發展趨勢和成長動能、液晶電視價值鏈與整機代工發展態勢等。更多會議詳情請參考官方網頁www.displaysearch.com.cn.

今年前兩個月中國大陸主要城市市場液晶電視零售持續低迷,但到了3月份之後,主要城市電視銷售管道零售才有一定的復蘇,這在一定程度上提升了主要品牌廠商對於五一節日市場的信心。以目前初步的市場回饋結果來看,我們預計今年五一零售較去年同期成長率為10%左右。

隨著時間往後推移,預計5月底到6月面板需求將呈現一定幅度的回落,這主要是中國大陸市場進入傳統的淡季,品牌廠商對面板的採購需求量有所降低。面板廠因此調低了5月和6月這兩個月對中國大陸廠商面板的出貨量目標,分別較上月下降8 %和12%;從面板出貨總量來看,預估7月份面板需求量將有所反彈。

在價格方面,中國電視品牌廠商為了獲得更多的面板資源,在過去的一個月左右的時間,對於主流的26寸至46/47寸面板,平均都接受了大約3-5美金的漲價;對於較大尺寸規格的電視面板,漲價的幅度甚至超過這個範圍。正如此前所指出的,在過去的一個季度中,主要的面板廠商切換新的制程,加之較低的產能稼動率,在一定程度上制約了面板產出數量,使得面板供應短期吃緊。但這種影響將從第二季度開始逐步消除,業界廠商也需要特別注意急單所帶來的管道庫存增加,進而打破後期的供需平衡。

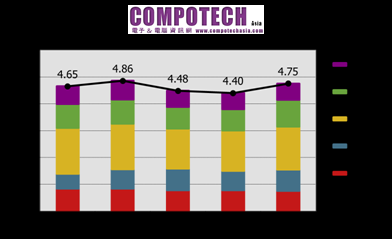

圖一、2012年3-6月出貨至中國本土廠商面板數量走勢

NPD DisplaySearch中國電視市場研究總監張兵表示:“今年上半年,預計整體需求成長將有所放緩。需求透支、通脹壓力,成本激增、需求刺激計畫的逐步淡出,以及房地產調控持續成為制約需求成長的主因。今年上半年除了‘五一’三天小長假之外,歐洲杯和倫敦奧運對中國大陸地區需求將會有所帶動,預計將中國大陸地區需求季節性變化將類似於北京奧運的2008年,傳統6-8月的銷售淡季將得到一定的改善。而下半年補貼政策退出的影響將逐步消除,市場將回歸正常的消費需求,加之本土品牌廠商和麵板廠商積極的銷售目標,2012年下半年需求的積極成長仍然值得期待。”

以下為NPD DisplaySearch針對近期出往中國大陸廠商面板狀況的跟蹤分析:

l 五一節前,品牌廠商整機平均庫存維持在6-8周,面板庫存維持在1-2周左右的水準,這對於應對五一節假日期間銷售而言,庫存水位尚屬合理。大陸品牌廠商對於平板電視的促銷活動從4月中就已經開始,包括新的尺寸、3D、直下式LED和智慧電視在內的電視規格成為此次節假日促銷的熱點。

l 相對於上個月,此次面板出貨目標更為積極。主要的調升動力來自於奇美電;而對於其他面板廠商而言,其出貨目標幾乎維持不變,甚至有所調低。調低原因主要是面板廠商策略調整,以及韓廠在自牌及策略外資品牌客戶需求攀升而部份影響中國本土客戶出貨;但是,對於調低近期出貨目標的行為不宜過度解讀,仍屬於面板廠商區域市場策略和客戶策略的微調。

l 對於第二季度而言,面板廠新制程技術問題不再成為制約供應的主要問題所在,但是對於一些新的尺寸如29寸、39寸和50寸的推進,低成本直下式背光,窄邊/超窄邊框,以及不同應用產品在世代線之間切換等因素仍將制約相當部分產能的實際供應量。

l 奇美電達成3月份出貨目標,這幾乎相當於2011年7月出貨量最高紀錄。奇美電仍將在未來幾個月持續成為中國大陸電視廠商最主要的面板供應商,並且奇美電甚至在未來相當一段時間內維持積極的供應策略。