第三季半導體產業概況

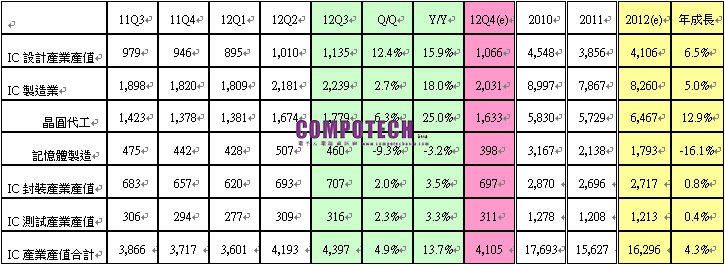

2012年第三季台灣整體IC產業產值(含設計、製造、封裝、測試)達新台幣4,397億元,較2012年第二季成長4.9%。2012年第三季台灣IC設計產業表現大幅優於IC製造產業以及IC封裝測試產業,成長12.4%,受惠於搶食到智慧終端市場大餅。由於第三季全球景氣不如預期,PC銷量下滑,DRAM出貨量減少,記憶體產值衰退9.3%為表現最差者。

首先觀察IC設計業,2012年第三季台灣IC設計業自從2011下半年起經歷產品線調整陣痛之後,已連續出現二個季度成長。台灣IC設計業已積極由PC/NB跨入Smartphone、Tablet等領域,且已成功打入許多國際品牌大廠供應鏈。隨著國內IC設計業者搶食到更多的智慧手持裝置晶片市場商機,以及中國大陸LCD TV、消費性產品等驅動與控制晶片出貨量的成長。2012年第三季台灣IC設計產業的產值為新台幣1,135億元,較2012年第二季成長12.4%

台灣整體IC製造產值較上季小幅成長2.7%,達到新台幣2,239億元,而較去年同期則僅成長18.0%。各次產業的表現方面:晶圓代工產業較上季成長6.3%,而較去年同期成長25.0%。在晶圓代工部份,由於通訊方面在本季的產值約佔晶圓代工總產值的49%,通訊方面包含平板電腦與智慧型手機等,不論是在應用處理器或是基頻的部份,需求皆相當的旺盛,使得2012年第三季產值的QoQ與YoY均呈現成長的表現。記憶體製造產業的產值則較上季衰退9.3%,而較去年同期則下滑3.2%,由於平板電腦與智慧型手機的需求暢旺壓縮了個人電腦的成長空間,導致標準型記憶體的需求疲弱。

台灣IC封測業的部分,2012年第三季整體IC封測業產值僅成長不如預期,雖然手機及平板電腦應用晶片仍有成長力道,但成長幅度低於先前評估。台灣封測業由於面臨庫存調整仍進行、上游客戶開始下修訂單、DRAM减產與Windows 8出貨遞延、PC端需求走弱等多重因素影響,台灣封測廠第三季營收缺乏旺季應有的成長動能。2012年第三季台灣封裝產值為新台幣707億元,較上季小幅成長2.0%。2012年第三季台灣測試業產值為新台幣316億元,較上季小幅成長2.3%。

表1:2012年第三季我國IC產業產值統計及預估

單位:新台幣億元

資料來源:工研院IEK ITIS計畫(2012/11)

第三季重大事件分析

華為海思預計第四季將推出採用自家四核心處理器的高階智慧型手機

2012年2月時海思宣布開發出K3V2處理器,四核A9,主頻分別為1.2GHz和1.5GHz。華為宣稱性能超過 Tegra3約30%~50%,預計2012下半年推出採用K3V2的高階手機,由台積電代工40nm製程,晶片面積12x12mm。華為已在 MWC 2012 發表K3V2處理器,並展示首款採用的智慧型手機Ascend D quad,高度展現出自行開發高階應用處理器的企圖心。Ascend D quad支援WCDMA和WAPI功能,配額4.5寸720p觸控螢幕,內置1GB RAM,800萬畫素,Android 4.0系統。

海思在母公司華為作為其初代產品試驗場及提供穩定訂單來源的協助下,已成功建立高階應用處理器技術。華為是中國大陸最大系統商,未來有機會循Apple、Samsung模式,建立海思高階應用處理器市場的勢力範圍。而且,預估未來華為高階智慧型手機所用晶片組平台將重壓在海思身上,對台灣未來發展高階應用處理器將產生不利的影響。

南亞科啟動轉型利基型記憶體,棄守標準型DRAM

由於今年DRAM需求以及價格疲弱不振,南亞科已不堪虧損,遂精簡與調整人事,在台塑集團內部裁員,實為罕見。南亞科並宣佈放棄標準型DRAM以及自有品牌,南亞科旗下五萬片產能將轉為利基型記憶體。

如果南亞科將其產能與技術全面轉進利基型記憶體,不免的會與其他利基型記憶體廠如華邦、力晶以及記憶體IC設計公司如鈺創、精豪科等公司全面對決,此轉型計劃勢必對利基型記憶市場投下一顆震撼彈。標準型記憶體的生產模式以量大,且標準製程的模式生產,所以良率與效率的高低即為公司最主要的競爭力,但利基型記憶體的生產模式為量小樣多,經營過程必定會經過一段陣痛期,預計南亞科將需要花一段時間進行調整。

日本富士通宣布退出半導體市場,台灣代工業可望受惠

為進行企業重整,日本最大電腦服務供應商富士通於8月31日表示將退出日本半導體生產,主因是日圓升值與需求疲弱導致該公司晶片業務惡化。富士通將關閉鹿兒島九州廠,並計劃於12月將宮城廠與福島縣會津廠賣給半導體封測代工業者J-Devices公司。宮城廠與會津廠出售後員工將轉至J-Devices旗下,九州廠員工也將調往J-Devices或富士通旗下其他事業。J-Devices增產後可望提升競爭力。擁有上述三廠與1,900名員工的富士通集成微技術公司(FIM)將予以清算。

日本整合元件(IDM)廠輕晶圓廠(Fab-lite)動作不斷發酵,在先進製造和封測投資必須越來越龐大,日本IDM廠商已不堪負荷,因此富士通才斷然結束生產事業,專心經營IC設計業務,再委由晶圓代工廠和封測廠生產。事實上不只富士通處境艱難,日本消費電子大廠包括Sony、Sharp與PANASONIC等都相繼出現虧損。富士通宣布結束在日本的半導體晶片生產業務,並有機會將廠房出售給台灣廠商,未來可望將生產訂單全數釋出由台積電、日月光等在台合作夥伴生產,台灣供應鏈將受惠。

矽格入主麥瑟,取逾68%股權

晶圓測試和成品測試廠矽格參與麥瑟半導體現金增資私募普通股,預計花費新台幣1億元,取得68.26%股權。麥瑟半導體辦理現金增資私募普通股,每股交易價格暫定不低於且包含2元,麥瑟目前每股淨值3.8元。矽格預估9月底完成增資,屆時將成為麥瑟最大股東,擁有控制性股權;矽格將會介入麥瑟經營,調整麥瑟營運體質。未來合併麥瑟的時間點,矽格表示要看麥瑟經營狀況決定。法人表示,矽格目前月產能接近滿載,月出貨量在5,000萬顆到6,000萬顆左右,麥瑟半導體每月出貨量在4,000萬顆左右,預估麥瑟加入矽格後,矽格月產能有機會成長1倍。

大者恆大將成未來台灣封測業趨勢,因此IEK認為年營收在新台幣50億元到300億元的中型封測台廠,須強化營運競爭力,應將產品線集中,且戰線不宜拉長,可往利基型產品封測領域擴展。而年營收新台幣50億元以下的封測台廠,未來營利率恐相對偏弱,小而美的營運條件也會相對受限,因此未來三年封測廠之間的併購或入股將不斷發酵,以擴大規模經濟。

未來展望

1. 2012年第四季展望:2012年第四季台灣半導體產業衰退6.6%,預估達到新台幣4,105億元

在IC設計業方面,展望2012年第四季,雖然歐債危機後續發展不確定性仍在、全球PC/NB需求仍不見好轉,而且接著也將進入電子產品需求的傳統淡季。然而,隨著國內業者在智慧手持裝置晶片出貨量增溫帶動下,可望減輕過去以往淡季效應。預估2012第四季台灣IC設計業產值為新台幣1,066億元,季衰退6.1%。

在IC製造業方面,展望2012年第四季,由於庫存的因素,整體半導體製造業(晶圓代工與記憶體)會有9.3%的衰退。在晶圓代工部份,預估季衰退8.2%,但是智慧型手機的像是Google Nexus4 和iPhone 5等的發表,28nm先進製程對整體產值的貢獻仍是會有所增加的。記憶體部份,DRAM還是會因為個人電腦的需求不振而衰退13.5%,但由於製程全力轉向30nm製程成本可望降低,且價格因減產有觸底的現象,記憶體衰退的幅度可望在第四季獲得改善。

在IC封測業方面,展望2012年第四季,行動運算、智慧型手機和平板電腦應用,如Apple、Samsung與中國品牌看法較偏向正面,但影響半導體產業較大的PC產業,表現不盡如人意,市場期待Windows 8推出可帶動第四季市場買氣的機會也越來越小,且新台幣匯率走升及金價上揚將帶來第四季封測營運的變數。預估2012年第四季台灣封裝及測試業產值分別達新台幣697億元和311億元,較2012Q3小幅衰退1.4%和1.6%。

2012全年展望:台灣IC產業為新台幣16,296億元,較2011年成長4.3%

展望2012全年,隨著中國經濟持續成長,以及台灣在中國市場競爭漸獲改善,將可望帶動台灣IC設計業銷售成長。整體而言,台灣IC設計業經歷產品線由PC/NB跨入Smartphone、Tablet領域的調整陣痛之後,已有開始回神跡象。不僅中低價智慧手持裝置晶片出貨大幅提升,也已成功打入許多國際品牌大廠供應鏈,並開始搶食由國際晶片大廠掌控的高階市場。未來台灣IC設計業展望審慎樂觀。預估2012全年成長6.5%,產值為新台幣4,106億元。

IC製造產業方面,由於今年智慧型手機以及平板電腦爆發性的成長,造成晶圓代工產能供不應求,這樣的需求造成晶圓代工的產值全年度有12.9%的上升。個人電腦的成長由於受到智慧型手機與平板電腦的壓縮,需求不振,導致記憶體衰退,預估全年度衰退16.1%。預估2012台灣製造業產值為新台幣8,260億元,年成5.0%。

IC封裝測試產業方面,雖然歐債危機近期有緩和跡象,但全球經濟成長率已受不良影響,在總體經濟不確定狀況下,影響了封測業的表現。智慧型手機以及平板電腦雖然成長優異,但PC產業買氣不振,抵銷了整體封測業的表現。預估2012全年台灣封裝及測試業產值分別達新台幣2,717億元和1,213億元,僅較2011年成長0.8%和0.4%。

整體而言,2012全年台灣IC產業將呈現第一季觸底,第二季大幅成長、第三季中度成長,第四季衰退的走勢,產值為新台幣16,296億元,較2011年成長4.3%。