SEMI(國際半導體產業協會)近日公布「全球晶圓廠預測報告」(World Fab Forecast)最新內容指出,半導體產業即將連續三年創下設備支出新高紀錄,預料2018年與2019年將分別(較前一年)成長14%和9%,寫下連續四年成長的歷史紀錄。半導體產業創立71年以來,只有在1990年代中期曾出現設備支出連續四年成長的盛況。

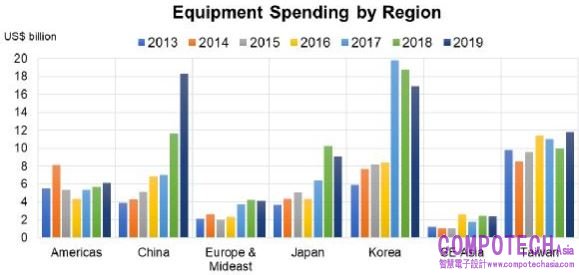

圖1:全球各地區設備支出(包括新增和翻新設備)

如圖1所示,三星(Samsung)稱霸全球的支出金額,中國領先全球的增長幅度,韓國與中國將引領這波成長態勢。SEMI台灣區總裁曹世綸表示,台灣半導體設備支出金額在缺乏記憶體新廠的暴發式投資下,成長幅度雖不及韓國及中國,但台灣晶圓代工廠商在先進製程及產能的持續投資下,未來整體支出仍將呈現穩健成長態勢;加上台灣過去多年累積的投資,也使得我們成為全球半導體先進製程及量產的重鎮,我們仍樂觀看待台灣未來在半導體產業的領導地位。

2018年,三星的設備支出金額預期將減少,但該公司仍佔韓國所有設備投資金額的70%。同時,SK海力士(SK Hynix)則是增加在韓國的設備投資。

2018年中國大陸設備支出預期將增加65%,2019年將再成長57%,但值得注意的是,2018和2019年年中國大陸投資金額當中分別有58%和56%都是來自外資公司,例如英特爾(Intel)、SK海力士、台積電、三星和格羅方德(GLOBALFOUNDRIES)。在政府計畫的支持下,中國大陸本土業者正在興建數量可觀的新晶圓廠,2018年陸續開始設備裝機。2019年這些公司的設備投資可望翻倍。

其他地區的投資金額也節節高升。2018年日本投資金額增加60%,增加幅度最高的包括東芝、索尼(Sony)、瑞薩(Renesas)和美光(Micron)。

2018年歐洲和地中海地區投資金額將增加12%,貢獻最大的業者包括英特爾、格羅方德和意法半導體(STMicroelectronics)。

2018年東南亞地區投資金額將成長超過30%,不過受限於市場規模,整體支出也同比例地低於其他地區。貢獻最大的業者包括美光、英飛凌(Infineon)和格羅方德,但歐司朗(OSRAM)和奧地利微電子(ams)等公司也持續增加投資金額。

「全球晶圓廠預測報告」也包含其他企業相關資訊,內容針對2019年底之前市況提供資料及預測,包括各種里程碑,還有不同季度、產品種類、技術製程的投資金額,以及既有晶圓廠和規劃中設施之產能。

關於SEMI

SEMI (國際半導體產業協會) 連結全球 2,000 多家會員企業以及超過 130 萬名專業人士,推動電子製造科學與商業發展。 SEMI 會員致力創新材料、設計、設備、軟體、裝置及服務,促成更聰明、快速、功能強大且價格實惠的電子產品。 Electronic System Design Alliance (ESD Alliance) 電子系統設計聯盟、 FlexTech 軟性混合電子產業聯盟、 Fab Owners Alliance (FOA) 半導體晶圓製造商聯盟及 MEMS & Sensors Industry Group (MSIG) 微機電及感測器產業聯盟都是 SEMI 的策略性合作夥伴,也是SEMI內部專事特定技術的社群。自 1970 年成立至今,SEMI 持續建立連結以協助會員成長茁壯、創造新市場、共同克服業界常見的挑戰。SEMI 於班加羅爾、北京、柏林、布魯塞爾、格勒諾布爾、新竹、首爾、上海、矽谷(加州米爾皮塔斯)、新加坡、東京及美國華府均設有辦公據點。更多資訊請參訪www.semi.org,或加入SEMI Facebook粉絲團追蹤 SEMI 最新消息!